住宅ローンや自動車ローン、教育ローンなどで必ず出てくるのが「固定金利」や「変動金利」です。

もしかしたら学生の方でも簿記や会計の勉強で見たことがあるかもしれません。

そんな固定金利・変動金利ですが、ローンを組む際に「固定金利の方が安全?」「変動金利の方が安い?」のように、どっちがお得になるのか気になりますよね。

この記事では、初心者向けに「固定金利・変動金利とは?」やそれぞれのメリット・デメリット、会計学からみる金利についてわかりやすく解説します。

そもそも「金利」とは?

金利とは、お金を借りたときにかかる利息のことで、返却するときに借りた額+金利を返済することになります。

たとえば、金利が2%の時に100万円を借りると、1年後返済する時に「借りた100万円」の他に「2万円の利息」を払わなければならないので、合計で102万円返済することになります。

つまり金利は借金にかかるコストの大小を決めるとても重要な要素になります。

そして、住宅ローンや自動車など私たちがお金を借りる際、固定金利と変動金利という2種類の金利を選ぶことができます。

固定金利とは?

固定金利とは、借入時に決めた金利が返済終了まで変わらないタイプの金利です。

- 金利がずっと一定

- 毎月の返済額が安定

- 将来の計画が立てやすい

住宅ローンなどでよく使われ、契約した時点の金利が将来も維持されます。そして、最大の特徴は、毎月の返済額が一定であることです。

固定金利は景気や市場金利が上昇しても返済額は増えないため、家計の見通しを立てやすく長期の資金計画と相性が良い仕組みです。

一方で、変動金利に比べて当初の金利がやや高めに設定されることが多く、金利が低下した場合でも返済額は減りません。

つまり「安心・安定ではあるが低金利の恩恵は受けにくい」というタイプの金利と言えます。

変動金利とは?

変動金利とは、市場金利の動きに応じて定期的に金利が見直されるタイプの金利です。

- 定期的に金利見直し

- 返済額が変わる可能性

- 初期金利は低めが多い

多くの場合、半年ごとなど一定期間で金利が調整されます。特徴は、固定金利より当初の金利が低めに設定されやすい点で、返済開始時の負担を抑えられる可能性があります。

また、金利が低下すれば返済額が減るメリットもあります。

ただし、金利が上昇すると返済額も増えるリスクがあるため、将来の支払いが不確実になります。

固定金利と変動金利の違い

固定金利のメリット・デメリット

メリット

① 返済額が変わらない

固定金利の場合、金利が一定になるので返済額が変わりません。

借金時に返済額を把握できるので、計画的な返済が可能になります。

② 金利上昇リスクなし

固定金利であれば金利が上昇しても返済額が変わらないので、金利リスクの心配がなくなります。

特に2020年以降は金利の上昇が続いているので、現在変動金利でお金を借りている人の返済額は増えてしまっています。

③ 精神的に安心

固定金利は金利の増減に一喜一憂しないのも大きなメリットです。

変動金利の場合、得する事もあれば損する事もあるので金利の変動に気を取られる生活になり、ストレスを感じてしまいます。

その点、固定金利は価格が一定なので気持ちが楽になります。

デメリット

① 初期金利が高め

固定金利では金利が変動しない一方で、もともとの支払い金利が高めです。

② 金利低下の恩恵なし

市場金利が下がった場合、固定金利は恩恵を受けることができません。

変動金利のメリット・デメリット

メリット

① 初期金利が低い

変動金利は初期の金利設定が低めなので、金利が上昇しなければ返済額が固定金利よりも少なくなります。

② 金利低下で有利

変動金利を選択したのちにもし金利が下がるようなことがあると、返済額はさらに少なくなります。

このように返済額が安くなる可能性を秘めているのが変動金利のメリットになります。

デメリット

① 金利上昇で返済増加

変動金利は市場金利に左右されるので、金利が上昇すると返済額が大きくなってしまいます。

実際に2020年以降世界各国でインフレ傾向があり日本を含めて金利を上げているので、この期間変動金利で借りている人は返済額が大きくなっています。

② 家計への影響が読みにくい

変動金利の場合、市場金利の変動によって返済額が大きく変わるので予測が立てづらくなります。

金利によって急に返済額が増えることもあるので、あらかじめ余裕を持つ必要があります。

結局どっちがお得?

結局、固定金利と変動金利はどっちがお得なのでしょうか?

残念ながら、固定金利・変動金利どちらがお得になるのかは未来の金利次第で変わるので、現時点では誰もわかりません。

ただ、2020年以降日本も含めて全世界でインフレ傾向が続いており、各国が金利を上げているもののインフレは続いているので、これからも金利が上がる可能性があります。

この前提条件をもとに、現在の社会情勢を見て

「まだインフレが続きそうだから金利が上がるかも」

「外国を見てもインフレが落ち着き気味だから金利が一定or下がるかも」

のようにある程度の予測を立てることは可能です。

「確実に得をする」ことはありませんが、日々の政治経済のニュースを確認することで損をするリスクを減らすことはできます。

初心者向け:選び方の基本まとめ

それぞれメリット・デメリットがあるので「結局どちらを選んだらいいかわからない」と悩んでしまいますよね。

以下では、「固定金利が向いている人」「変動金利が向いている人」をそれぞれまとめているので、ぜひ参考にしてみてください!

固定金利が向いている人

- 将来の返済額を安定させたい

- 金利リスクを負いたくない

- 精神的安心を重視

このように、多少返済額が多くなってしまっても金利リスクを負いたくない人や返済額を安定させたい人は固定金利が向いています。

変動金利が向いている人

- 当面の返済額を抑えたい

- 金利変動リスクを許容できる

- 短期返済予定

このように、少しでも返済額を減らしたい人や短期返済の予定で金利を予測しやすい人は変動金利が向いています。

経済の視点から見る金利

金利の変動は固定金利・変動金利だけでなく、経済全体に影響を与えます。

金利は中央銀行(日本では日本銀行)が経済の状況を見て金利を操作しますが、金利の上げ下げで以下のような影響があります。

① お金を借りにくくなる

② 物価(インフレ)が落ち着く→デフレーション

③ 円高になりやすい

④ 株価が下がりやすい

① お金を借りやすくなる

② インフレが起きやすくなる

③ 円安になりやすい

④ 株価が上がりやすい

金利と経済についての関係は以下の記事で詳しく解説しているので、ぜひご覧になってください!

会計学における固定金利・変動金利

会計学や簿記では、スワップやヘッジ会計で固定金利・変動金利が登場します。

ただ、これらは主に簿記の1級以上の分野なので難易度が高く、苦手意識を持っている人が多い論点となっています。

ここでは図を用いながら簡単に解説します。

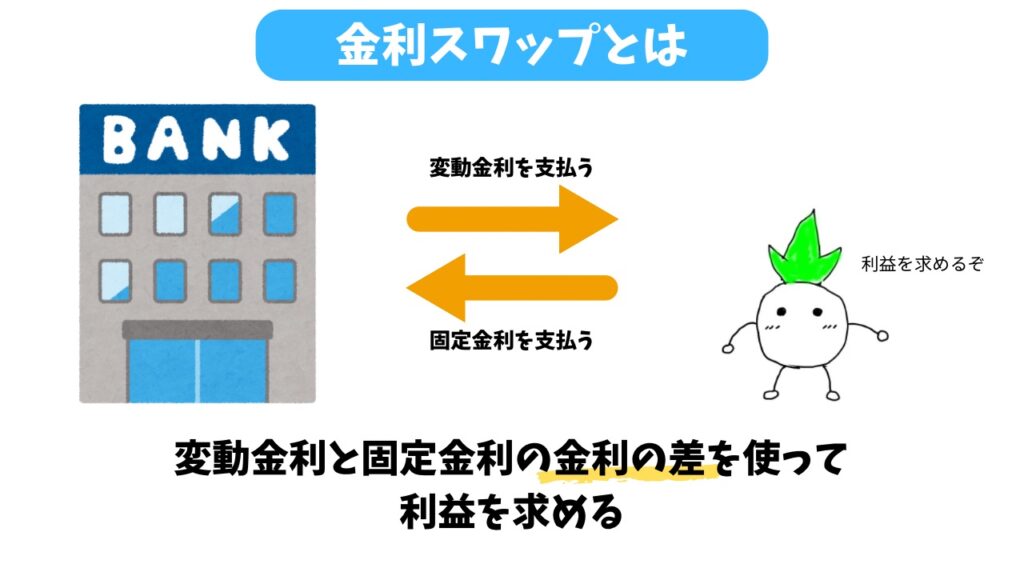

金利スワップ

まずは金利スワップです。

会計や簿記で登場する金利スワップでは「金利の変動を予測して利息の差で儲ける」ことを行っています。

ただ、金利の差で利益を得るといってもイメージがしづらいですよね。

例を使って確認しましょう。

カブ君は「これから金利が上がる」と予想して、銀行と「固定金利を支払う代わりに変動金利を受け取る」という契約を結びます。(ここでは固定金利:3%、元本100,000円とします。)

今回の場合、銀行に100,000円+3%の固定金利(3,000円)を支払って、銀行から100,000円+変動金利を受け取ることになります。

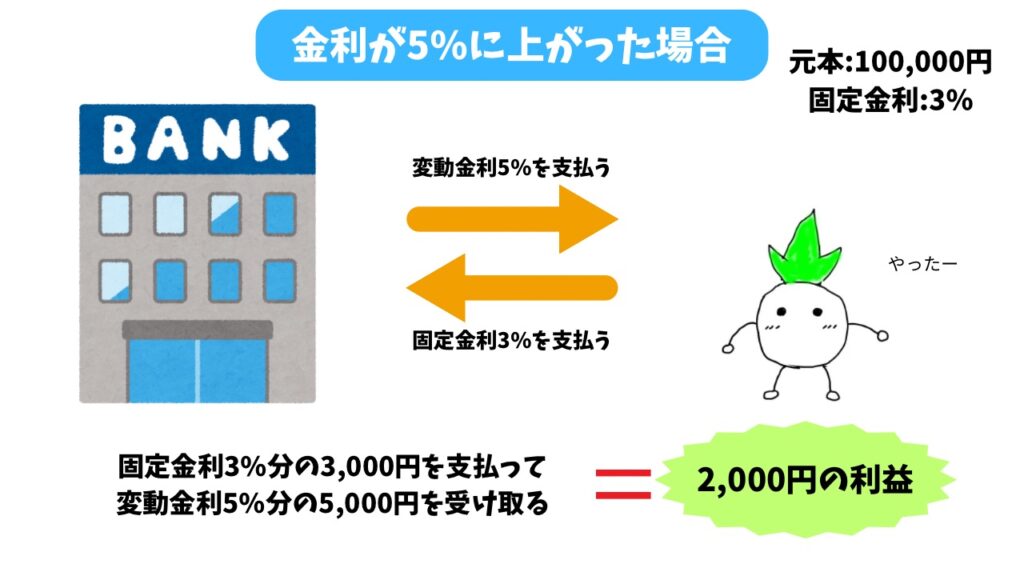

・金利が上がった場合

カブ君の予想通り金利が上がり、変動金利が5%になりました。

この場合、5%の変動金利(受け取る金利)と3%の固定金利(支払う金利)の差額である2%を受け取ることになります。

つまり、このスワップ取引で2,000円利益が出たことになります。

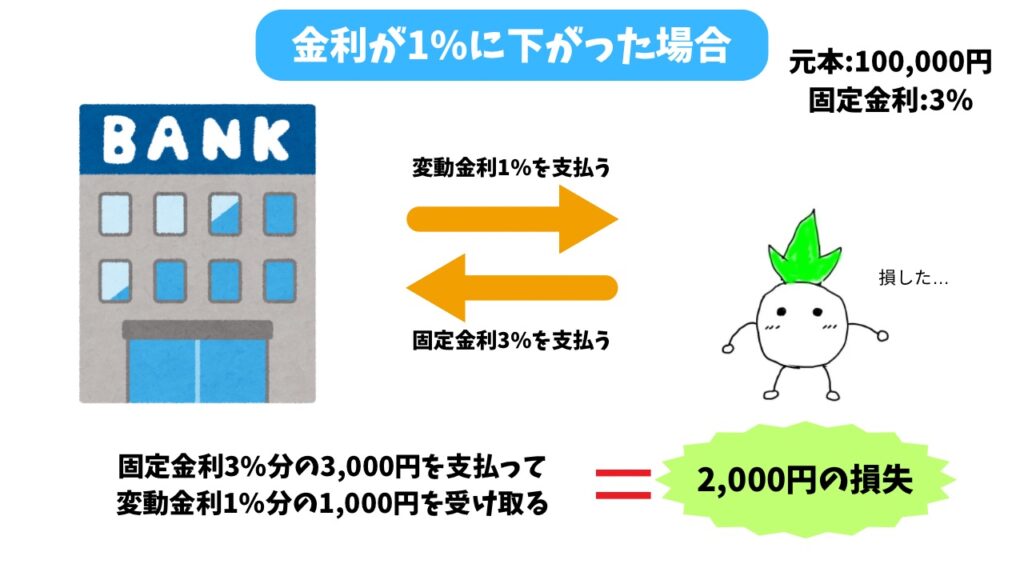

・金利が下がった場合

カブ君の予想が外れて金利が下がり、変動金利が1%に下がってしまいました。

この場合、1%の変動金利(受け取る金利)と3%の固定金利(支払う金利)の差額である2%を支払うことになります。

つまり、このスワップ取引で2,000円の損失が出ることになります。

このように、金利スワップでは固定金利と変動金利の変動を予測して利益を求めます。

ヘッジ会計

ヘッジ会計では、先ほどの金利スワップを用いてリスクをヘッジします。

例を使って確認しましょう。

カブ君はA銀行から100,000円を変動金利でお金を借りましたが、「金利を固定金利にしたい」と考えます。

そこで、カブ君はB銀行と金利スワップを結び、先ほどの金利スワップと同様「固定金利を支払う代わりに変動金利を受け取る」ことにします。

なぜわざわざB銀行と金利スワップを結ぶのでしょうか?

実は、この金利スワップを結ぶことで、A銀行に支払う変動金利とB銀行から受け取る変動金利が相殺され、固定金利の支払いだけが残ります。

つまり、ヘッジ会計を行うことで変動金利や固定金利を変更することができます。

まとめ

いかがでしたでしょうか?

固定金利や変動金利は、どちらもメリット・デメリットがあるので自分に合った金利を選ぶ必要があります。

また、金利は固定金利・変動金利を左右するだけでなく経済全体に大きな影響を与えるので、日々のニュースでチェックすることが大事です。

「近々借金する予定がない」という人でも、金利はニュースや簿記の学習でよく登場するので、ぜひ覚えておきましょう!

コメント