近年キャッシュレス決済が一気に進んでおり、クレジットカードの存在がより身近になりましたよね。

日常生活の中ではカード決済が当たり前になっていますが、「クレジットカードの仕組みってどうなっているの?」という疑問を持ったことがある人も多いのではないでしょうか?

クレジットカードは、現金を使わずに支払いができる便利なキャッシュレス決済の一つですが、その裏ではカード会社・加盟店・利用者といった複数の関係者が関わり、代金の立て替えや決済ネットワークなどの仕組みによって成り立っています。

普段当たり前のように使っているクレジットカードですが、「決済がどのような流れで行われているのか」や「カード会社はどのように利益を得ているのか」を理解することでお金の流れや金融サービスの仕組みがよりよく見えてきます。

この記事では、クレジットカードとは何かという基本から、クレジットカードの仕組み、決済の流れ、さらに国際ブランドの違いまでをわかりやすく解説します。

クレジットカードとは

クレジットカードとは、現金を使わずに商品やサービスの代金を支払うことができる決済手段です。

最大の特徴は、商品を購入した時点では支払いを行わずに後日まとめて支払う「後払い方式」になっている点です。

例えばお店でクレジットカードを使って買い物をすると、その場では現金を支払う必要はなく代わりにカード会社が利用者の代わりに代金を立て替えて支払います。

そして、利用者は後日カード会社に対して代金を支払います。

このように、クレジットカードは「カード会社が代金を立て替える仕組み」によって成り立っている金融サービスです。

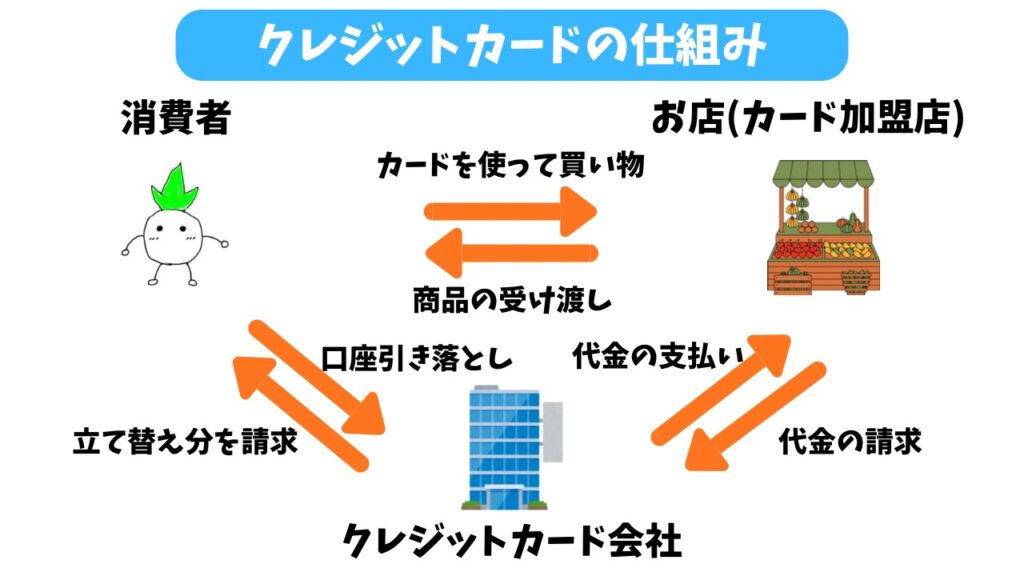

クレジットカードの仕組み

クレジットカードの決済は、主に次の3者によって成立しています。

- カード利用者(消費者)

- 加盟店(お店)

- カード会社

商品を購入した際のお金の流れは次のようになります。

1 利用者がクレジットカードで商品を購入する

2 カード会社が加盟店に代金を立て替えて支払う

3 利用者は後日カード会社に代金を支払う

つまり、カード会社が一時的にお金を立て替えることで、利用者は後払いで買い物をすることができます。

タッチ決済やQRコード決済も同じような仕組みです。

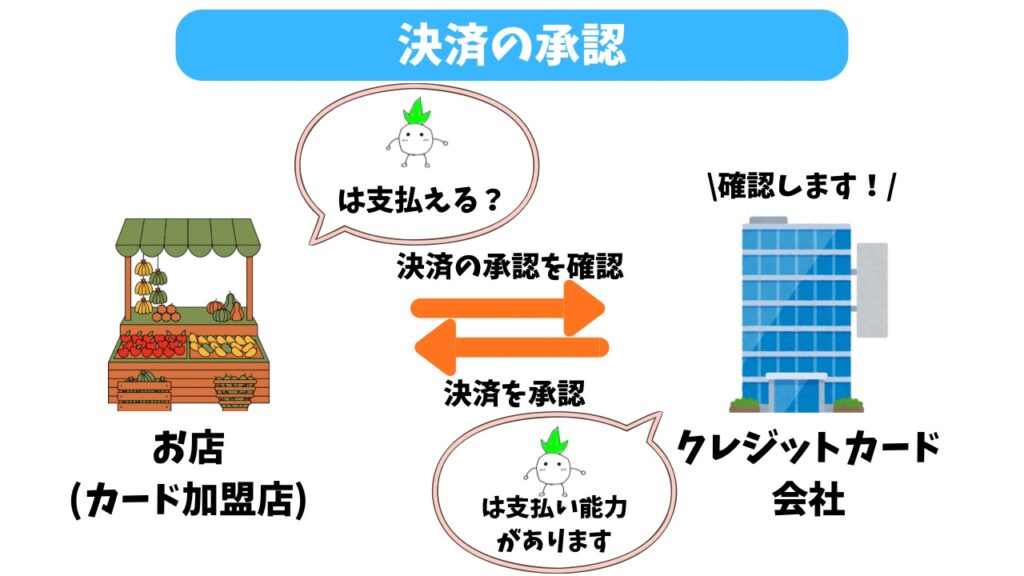

クレジットカード決済の流れ

クレジットカード決済は次のような流れで行われます。

まず利用者が加盟店でカードを使って支払いを行うと、加盟店はカード会社に決済の承認を求めます。そして、カード会社は利用者の利用限度額や信用情報を確認し、問題がなければ決済を承認します。

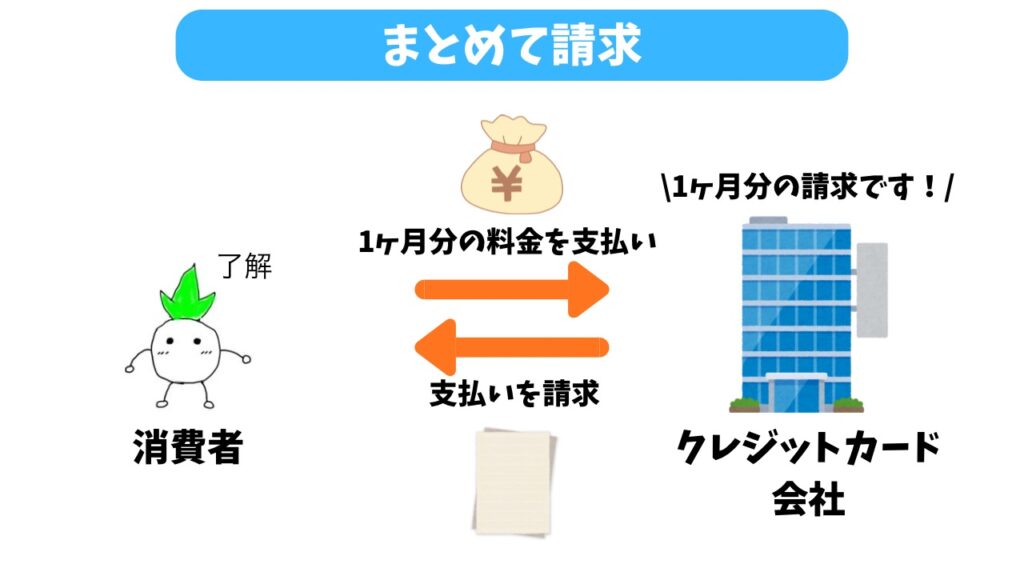

その後、カード会社は加盟店に代金を支払い、利用者は翌月などに銀行口座から代金を支払うことになります。

このようにクレジットカードは、カード会社が仲介することで安全に後払い決済ができる仕組みになっています。

カード会社はどのように利益を得ているのか

クレジットカード会社は主に次の方法で利益を得ています。

- 加盟店手数料

- 分割払い・リボ払いの手数料

- 年会費

加盟店手数料

カード決済が行われると、加盟店はカード会社に一定の手数料を支払います。この手数料は「加盟店手数料」と呼ばれ、カード会社の重要な収益源になっています。

一方で、お店(カード加盟店)にとっては売上額から一定の額が手数料になるので負担になります。

分割払い・リボ払いの手数料

利用者が分割払いやリボ払いを利用すると、カード会社は手数料や利息を受け取ります。

カード会社や返済期間によって変わりますが、だいたい15%前後の手数料がかかります。

年会費

一部のカードでは年会費が設定されており、これもカード会社の収益になります。

クレジットカードのメリット

クレジットカードには次のようなメリットがあります。

- 現金がなくても支払いができる

- 支払いを後日にまとめることができる

- ポイント還元を受けられる

- 海外でも利用できる

利用者にとっては、特に「現金を持ち歩かなくてもいい」「買い物をするだけでポイントが付く」といったメリットがあります。

クレジットカードのデメリット

一方でクレジットカードには注意点もあります。

- 使いすぎてしまう可能性がある

- 分割払いには手数料がかかる

- 不正利用のリスクがある

クレジットカードはメリットが多い一方で、「つい使いすぎてしまう」「分割払いやリボ払いを利用すると手数料がかかる」といったデメリットもあります。

そのため、クレジットカードは計画的に利用することが重要です。

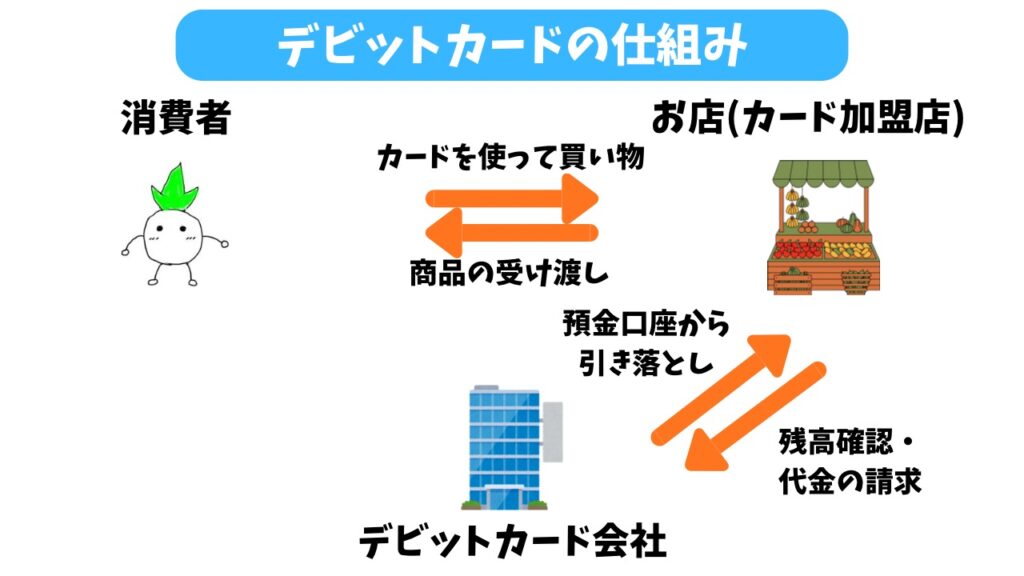

デビットカードとの違い

クレジットカードと似た決済手段として「デビットカード」があります。

クレジットカードとの大きな違いは「支払いのタイミング」です。

| 決済方法 | 支払いタイミング |

|---|---|

| クレジットカード | 後払い |

| デビットカード | 即時引き落とし |

先ほどの解説のように、クレジットカードを利用した場合、まずはカード会社が代金を支払い、後日まとめて請求がきてまとめて支払いますよね。

一方デビットカードの場合、支払い時にデビットカードの残高から即時引き落としされます。

つまり、デビットカードは「銀行口座から直接支払うカード」のようなものといえます。

デビットカードは利用と同時に銀行口座からお金が引き落とされるため、クレジットカードのような借金の仕組みはありません。

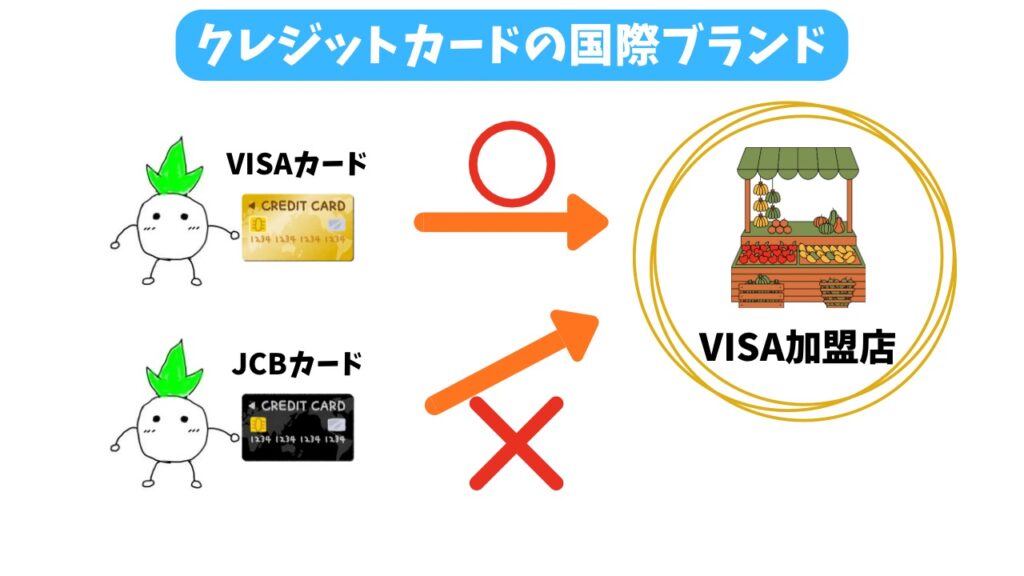

クレジットカードの国際ブランド「VISA・Mastercard・JCB」

クレジットカードには「国際ブランド」と呼ばれるものがあります。

国際ブランドとは、世界中でクレジットカード決済を利用できるようにするための決済ネットワークを提供している企業や組織のことです。

クレジットカードの国際ブランドにはいくつか種類がありますが、その中でも特に知名度が高いのが、

- VISA

- Mastercard

- JCB

の3つです。

| ブランド | 特徴 |

| Visa | 世界シェアNo. 1 |

| Mastercard | Visaと並ぶブランド |

| JCB | 日本発のブランド |

VisaとMastercardはアメリカ発の国際ブランドで、世界中の国や地域で広く利用されています。特にVisaは世界最大級の決済ネットワークを持ち、海外でも使える店舗が多いのが特徴です。

また、MastercardもVisaと並ぶ世界的ブランドで対応している店舗の数も非常に多く、海外旅行などでも安心して利用できます。

一方、JCBは日本で生まれた国際ブランドで、日本国内では利用できる店舗が非常に多く、日本人向けのサービスや特典が充実しているのが特徴です。近年は海外でも利用できる店舗が増えており、アジアを中心に加盟店が拡大しています。

ここで注意したいのは、これらは必ずしも「カードを発行している会社」ではないという点です。

国際ブランドの主な役割は、「世界中の加盟店とカード会社をつなぐ決済ネットワークを提供すること」です。

例えば、Visaブランドのカードであれば、Visaの決済ネットワークに加盟している店舗であれば世界中で利用することができます。

このように国際ブランドによって利用できる地域やサービスに多少の違いはありますが、基本的な決済の仕組み自体はどのブランドでも大きく変わりません。

クレジットカードを選ぶ際には、利用する地域や目的に合わせて国際ブランドを選びましょう!

まとめ

クレジットカードは、カード会社が利用者の代わりに代金を立て替えることで成り立つ後払いの決済サービスです。

利用者・加盟店・カード会社の3者によって仕組みが成立しており、カード会社は加盟店手数料や手数料収入によって利益を得ています。

現金を使わずに支払いができる便利な金融サービスですが、お金を支払う感覚なくつい使いすぎてしまったりリボ払いの返済に苦しんだりするリスクがあるので、注意し計画的に利用しましょう!

コメント