近年日本でも投資をする人が増えており、その中でもNISAを活用した投資を始める人が増えていますよね。

ただ、NISAに興味はあっても、

「新NISAってよく聞くけど難しそう」

「投資初心者でも使える制度なの?」

このような疑問を持つ人も多いのではないでしょうか?

結論から言うと、新NISAは投資初心者のために進化した“非課税投資制度”です。

なので、NISAをうまく活用することで税金を抑えながら長期で資産形成を目指すことができます。

この記事では、新NISAという制度を初心者にもわかりやすく解説します!

NISAとは?まず基本から理解

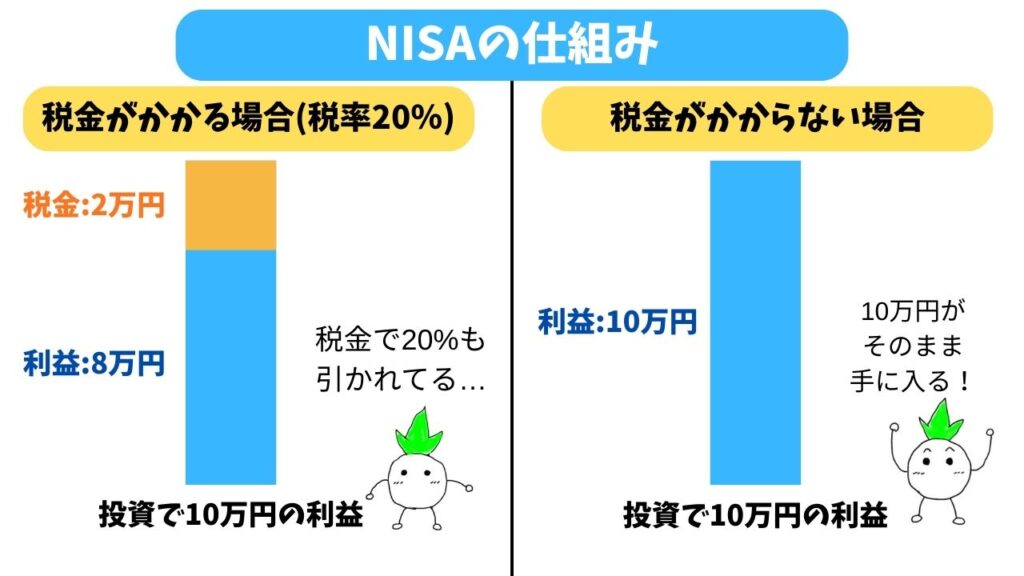

NISA(ニーサ)とは、投資で得た利益が非課税になる制度です。

通常、投資で利益が出ると約20%の税金がかかりますが、NISAを活用することで投資の利益に税金がかからなくなり、手にする利益の額が大きくなります。

このように、NISAは「投資をする人がよりお得になる制度」といえます。

ただ、NISAに対して「ただ得をするだけの制度は怪しい」「裏がありそう」と不安に思う人もいるかもしれません。

なので、次に「なぜNISAが誕生したのか」を解説していきます。

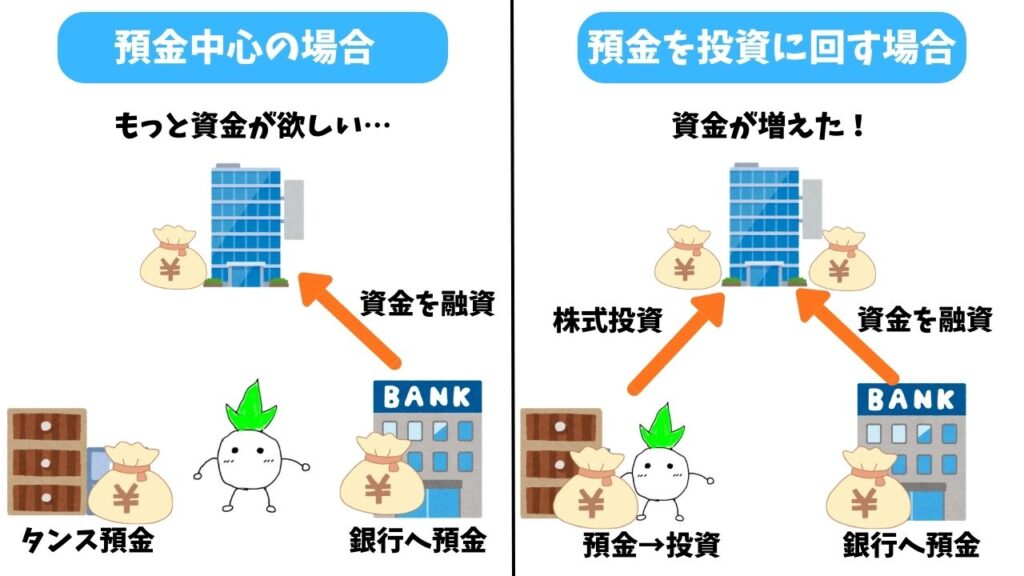

NISAは、日本の家計の金融資産の多くが預貯金(タンス預金や銀行への預金など)に偏っていることや株式や投資信託などの投資商品に回る資金が少ない問題を解消するために生まれた制度です。

銀行預金やタンス預金が多いと「お金はあっても流れが悪くなる」状態になってしまい、景気が滞ってしまいますよね。そんな「持っているけど使わないお金」を企業に託す(投資)することで、企業が使えるお金が増え、新製品の開発や設備投資など企業の活動が活発化し売上の増加など企業の業績がアップして株価が上昇します。

さらに、株価が上がることで企業にお金を託した(投資した)人の資産も増え、両者にとってWin-Winになり、経済活動も活発化します。

また、少子高齢化の進行により公的年金への不安が高まっていることもあり、「自助による資産形成」の重要性も高まっています。そのため、国民には年金のほかにも自分で投資をして長期にわたって利益を得てもらう方が国としてもプラスになります。

このように、「貯蓄から投資」へと促すことは個人や企業だけでなく国家にとってもプラスになることもあり、NISAという制度が誕生しました。

NISAと株式投資の違い

NISAという制度についてある程度理解できたかと思いますが、それでも「普通の株式投資とは何が違うの?」という疑問は残りますよね。

実は、NISAと株式投資はほとんど一緒で、「株式投資の中にNISAという制度がある」という感覚が正しいです。

NISAというワードにインパクトがあるので「NISAという投資」だと思われがちですが、NISAも普通の株式投資と同じように「安く買って高い時に売る」や「長期保有目的で投資する」といったことを行います。

NISAと普通の株式投資の違いは「税金がかからない」ことくらいだと思って大丈夫です!

新NISAの特徴を解説

それでは、新NISAという制度について解説していきます。

新NISAは、従来のNISA制度(2014年〜2023年)を改良して新しくバージョンアップしたものになります。

- 非課税期間が無期限

- 投資枠が拡大

- 生涯投資枠が設定

非課税期間が無期限に

旧制度のNISAには、非課税期間が

- 一般NISA・・・5年

- 積み立てNISA・・・20年

という制限がありましたが、新NISAは非課税期間が無期限になっています。

つまり、生涯にわたって一定限度まで非課税で資産を運用することが可能になりました。

年間の投資枠が拡大

旧制度のNISAは、年間で

- 一般NISA・・・120万円

- 積み立てNISA・・・40万円

までの投資枠しかありませんでした。

一方、新NISAの年間投資上限は

- 成長投資枠(旧一般NISA)・・・240万円

- 積み立て投資枠(旧積み立てNISA)・・・120万円

と、旧制度と比べて倍以上の合計360万円/年の投資が可能になりました。

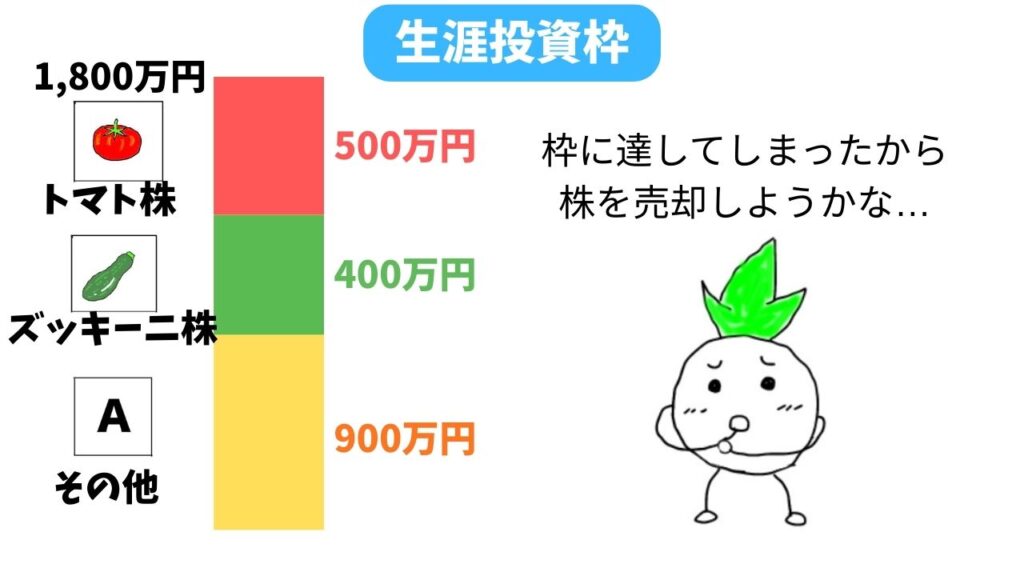

生涯投資枠が設定

新NISAには「1,800万円まで非課税」という、旧制度と比べて大きめの生涯投資枠が設定されています。

新NISAには「成長投資枠」と「積み立て投資枠」がありますが、両方合わせて1,800万円になるまでは投資から出た利益に税金がかかりません。

ただ、

「生涯投資枠を超えてしまったら、もう新NISAは使えなくなるの?」

このように感じてしまいますよね。

しかし、新NISAは「簿価残高方式」という、保有している投資額(取得額)だけが枠を使う仕組みを採用しているので、一度枠に達しても売却することで再び投資が可能になります。

例を使って確認しましょう。

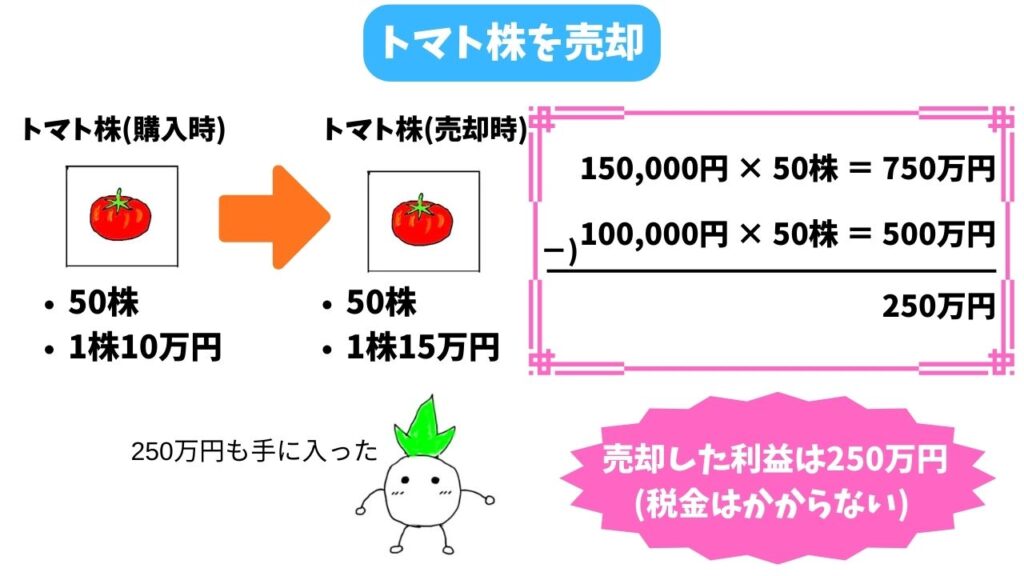

カブ君は新NISAで投資を行っていましたが、投資した資金が生涯投資枠の1,800万円に達してしまいました。

そこで、生涯投資枠内で購入していたトマト株式会社の株を50株(1株10万円)、500万円分すべてを売却することにしました。

売却時のトマト株式会社の株価は15万円だったので、750万円−500万円=250万円の利益になり、税金が引かれることなく全額を利益として手にすることになります。

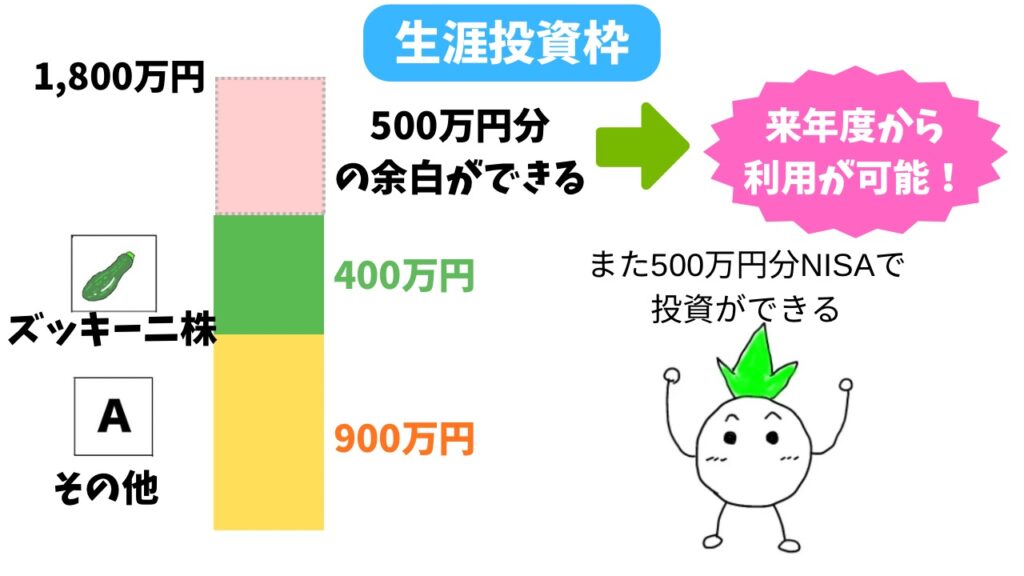

こうして、カブ君は生涯投資枠のトマト株式会社の株(500万円分)を売却したことで、投資額が1,300万円になり生涯投資枠に余裕が生まれることになります。

この空いた枠は翌年以降に利用が可能になり、再びNISAの枠として投資が可能になります。

このように、枠をうまくやりくりすることでNISAを生涯にわたって活用することが可能になります。

2つの投資枠を理解しよう

先ほどの解説でも登場しましたが、新NISAには

- 成長投資枠

- 積み立て投資枠

の2種類があり、投資スタイルに合わせて使い分けることになります。

- 成長投資枠

- 積み立て投資枠

成長投資枠

「成長投資枠」は、株式や投資信託などを自由に購入できる投資枠のことです。

年間投資上限は240万円で、個別株やETF、米国株、投資信託など幅広い金融商品に投資できるのが特徴です。

つみたて投資だけでなく自分のタイミングで好きな商品を購入できるため、企業の成長性を考えて株式に投資したり値動きを見ながら投資信託を買ったりと、柔軟な運用が可能です。

積み立て投資枠

「積み立て投資枠」は、毎月一定額をコツコツ積み立てて投資を行うための枠です。

年間投資上限は120万円で、主に長期投資に適した投資信託などの金融商品が対象になっています。

金融庁の基準を満たした商品だけが対象となっているため、長期・分散投資を前提とした比較的安定的な商品が多いのが特徴です。

新NISAのメリットまとめ

- 投資利益が非課税

- 非課税期間が無期限

- 長期投資向き

- 少額からOK

- 複利効果を最大化

このように、新NISAは投資を促すことを目的とした制度なのでメリットが多く、デメリットがほとんどありません。

生涯投資枠である1,800万円までは非課税になるので、多くの人は投資から出る利益に税金がかからずに全額を受け取ることができます。

注意すべきポイント

ここまで新NISAについて解説しましたが、NISAも投資なので必ずしも得をするとは限りません。

- 元本保証ではない

- 短期売買向きではない

- 損益通算できない

- 生涯投資枠の管理が必要

NISAはあくまで投資から得た収益に税金がかからない制度なので、投資から収益が出ないことにはメリットを受けることができません。

新NISAに関する専門用語解説

新NISAは投資の用語がたくさん登場するので、いちいち調べるのが大変ですよね。

ここでは、よく使われるワードを簡単に解説します。

・投資信託

→ 投資信託とは、多くの投資家から集めたお金を専門の運用会社が株式や債券などに分散投資する金融商品です。少額から幅広い資産に投資できるのが特徴です。

・NFT

→ NFTとは、ブロックチェーン技術を使ってデジタルデータの所有権を証明する仕組みです。デジタルアートやデジタルのカードなどが「唯一の資産」として売買されます。

・米国株

→ 米国株とは、アメリカの企業が発行する株式のことです。AppleやGoogleなど世界的企業に投資できるほか、アメリカ経済の成長性の高さから多くの投資家に人気があります。

・買い

→ 投資で「買い」とは、株や通貨などの資産を購入することを指します。価格が将来上がると予想したときに買い、値上がり後に売ることで利益を狙います。

・売り

→ 投資で「売り」とは、保有している資産を市場で売却することです。買ったときより価格が高ければ利益となり、逆に安ければ損失になります。

・複利

→ 複利とは、投資で得た利益を元本に加えて再投資することで、利益がさらに利益を生む仕組みです。長期間運用するほど資産が大きく増えやすくなります。

・株価指数(インデックス)

→ 株価指数(インデックス)とは、株式市場全体の値動きを表す指標のことです。複数の銘柄の株価をまとめて計算したもので、市場の平均的な動きを把握するために使われます。

・インデックス投資

→ インデックス投資とは、株価指数(インデックス)と同じ値動きを目指して運用する投資方法です。市場全体に分散投資する形になるため、初心者でも比較的安定した長期投資を行いやすいとされています。

以下は投資に登場する専門用語の仕組みを解説している記事なので、「投資についてもっとよく知りたい!」という人はぜひご覧になってみてください!

新NISAの始め方(簡単ステップ)

新NISAの始め方は以下のような流れになります。

① 証券口座を開設

↓

② NISA口座を申し込む(注:1人1口座まで)

↓

③ 投資商品を選ぶ

↓

④ 実際に運用

さまざまな金融機関で新NISAの口座を作ることができますが、手軽さや管理のしやすさの面からネット証券の口座がおすすめです。

口座を開設したらあとは、自分が興味のある株を実際に購入して運用してみましょう!

まとめ:新NISAは“資産形成の基礎装備”

新NISAは、今回の記事で解説した通り「投資で得た利益が非課税になる制度」であり、長期的な資産形成を支援するために設けられました。

旧制度のNISAと比べて、新NISAは年間投資枠や生涯投資枠が拡大されたので、これまでよりも多くの資金を効率よく運用できるようになっています。

「投資=損をする」というイメージを持っている人も多いかもしれませんが、積立投資枠と成長投資枠を上手く使い分けることで、リスクを抑えながら資産形成を進めることができます。

将来の資産づくりを考えている方は、ぜひ新NISAを活用してみてはいかがでしょうか!

コメント