株式投資をする際、多くの人は株価のチャートや経済のニュースはもちろん、企業の利益にも注目しますよね。

しかし、利益だけを見て投資の判断をするのは実は危険な行為です。

なぜなら、「利益が出ている企業=財政状態がいい」というわけではなく、たとえ利益が出ても財務状況が悪ければ将来的に経営が不安定になる可能性があるからです。

そこで重要になるのが貸借対照表(Balance Sheet:BS)です。

貸借対照表は「企業がどれだけの資産を持ち、どれだけの借金を抱えているのか」を示す財務諸表です。

損益計算書が「企業の儲け」を表すのに対して、貸借対照表は「企業の財務の健康状態」を表しています。

今回は、貸借対照表の基本的な仕組みと投資に役立つ見方をわかりやすく解説します。

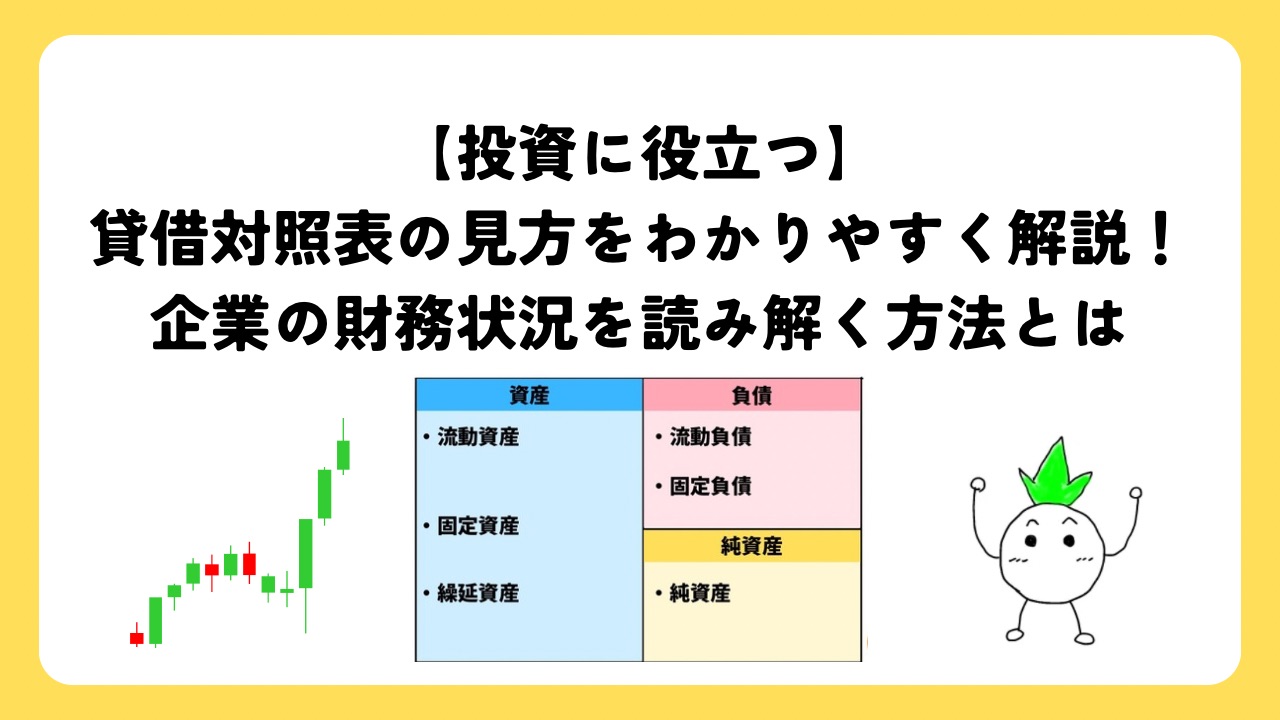

貸借対照表とは何か

貸借対照表は「ある時点での会社の財産状況」を示します。

簡単にいうと

- 今どのくらい現金や設備などの資産を持っているか

- どのくらい借金をしているのか

- 繰り越してきた累計の利益はどのくらいあるのか

といった、会社の財務情報が記載されている書類になります。

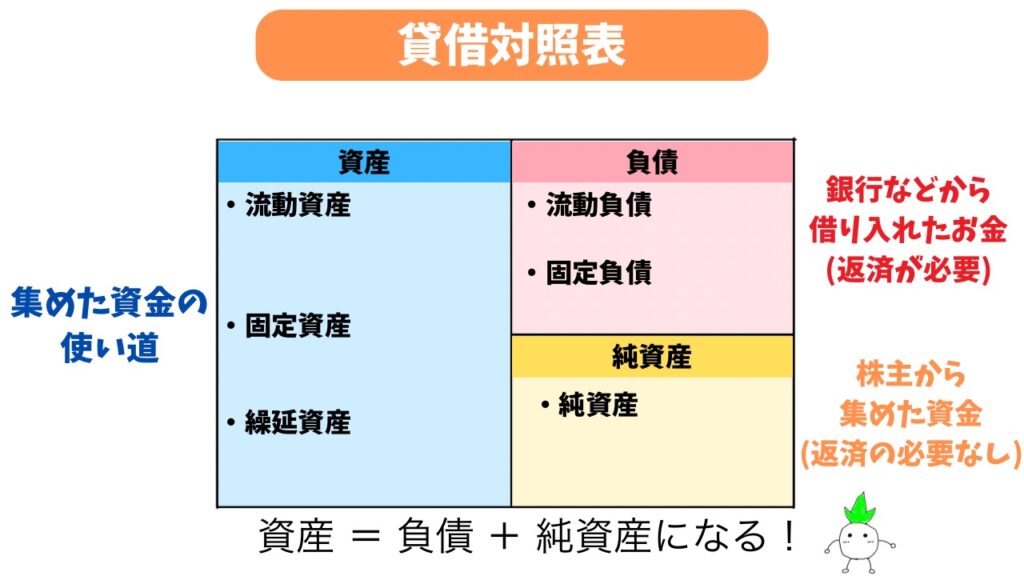

貸借対照表は次の3つの要素で構成されています。

- 資産(資金の使い道)

- 負債(銀行等から借り入れたお金)

- 純資産(株主から集めた資金)

そして次の関係が成り立っています。

資産 = 負債 + 純資産

つまり、企業は「借金で調達したお金」や「株主の資金」を使って「土地や設備、建物などの資産」に充てているという関係性であることが分かります。

それでは、まずは資産の項目からみていきましょう!

資産とは「企業が持っている財産」

資産とは企業が持っている財産のことで、企業が事業を行うために必要な資源が含まれています。

資産は

- 流動資産

- 固定資産

- 繰延資産

の3つに分類することができます。

以下でそれぞれ解説します。

- 流動資産

- 固定資産

- 繰延資産

流動資産

流動資産とは、1年以内に現金化できる資産のことです。

- 現金や預金

- 売掛金

- 受取手形

など

現金や預金、売掛金、商品、短期投資などが代表的です。

流動資産は企業が日々の事業活動を行うために使う資産であり、資金繰りの余裕や短期的な支払い能力を判断する際に重要な項目です。

固定資産

固定資産とは、長期間にわたって事業に利用される資産のことです。

- 建物

- 土地

- 機械

など

土地、建物、機械、設備などが代表的です。

固定資産はすぐに現金化することを目的とした資産ではなく、企業が商品やサービスを生み出すための基盤となる資産です。

繰延資産

繰延資産とは、本来は費用として処理する支出を、将来にわたって分割して費用計上するものです。

- 創立費

- 開業費

- 開発費

- 株式交付費

- 社債発行費等

会社設立時の費用や社債発行費などが代表的です。

繰延資産は企業の活動に長期的な効果があると考えられるため、すぐに費用にせず資産として計上されます。

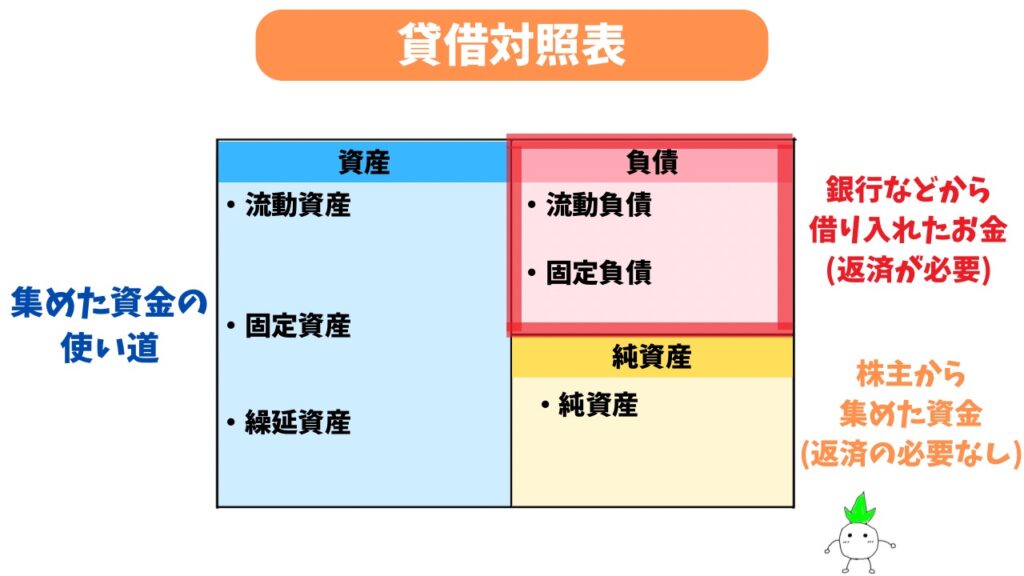

負債とは「企業の借金」

負債とは、企業が将来返済する必要のあるお金です。

負債が多すぎる企業は、景気が悪化したときに返済が難しくなる可能性があります。そのため投資家は、企業の借金の多さにも注目します。

負債は

- 流動負債

- 固定負債

に分けることができます。

- 流動負債

- 固定負債

流動負債

流動負債とは、1年以内に支払期限が到来する負債のことです。

- 買掛金

- 短期借入金

- 未払い金

など

買掛金、短期借入金、未払金などが含まれます。

企業が近い将来に支払う必要のあるお金であり、企業の短期的な支払い能力を判断する際の重要な指標となります。

固定負債

固定負債とは、返済期限が1年以上先の負債のことです。

- 長期借入金

- 社債

など

長期借入金や社債などが代表的です。

企業が事業拡大や設備投資のために調達した資金であることが多く、長期的な資金調達の状況を把握する際に重要な項目です。

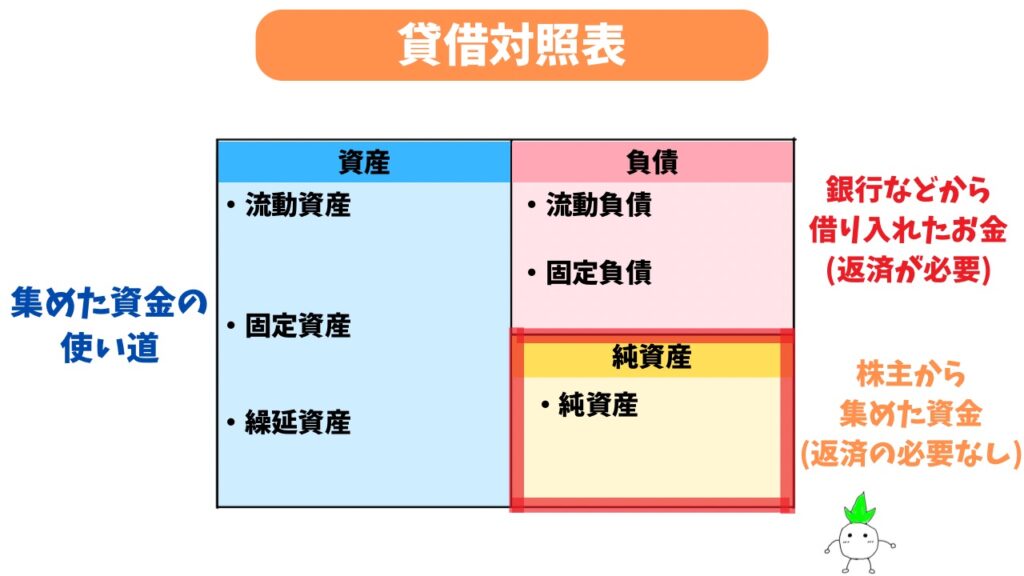

純資産とは「株主の資産」

純資産とは、企業の資産から負債を差し引いたものです。

これは企業にとっての自己資本とも呼ばれます。

純資産が多い企業は、借金に頼らずに経営している可能性が高く、財務的に安定していると考えられます。

- 資本金

- 資本剰余金

- 利益剰余金

資本金

資本金とは、株主が会社に出資した基本的な資金のことです。

企業が事業を始めたり拡大したりするための元手となるお金です。

資本剰余金

資本剰余金とは、株主からの出資のうち資本金に計上されなかった部分や、株式発行による資金などを指します。

資本金と同様に株主から提供された資金であり、会社の財務基盤を支える役割を持っています。

利益剰余金

利益剰余金とは、企業がこれまでの事業活動で得た利益のうち、配当などに回さず会社に残している利益のことです。

企業の内部に蓄積された資金であり、将来の投資や事業拡大、経営の安定に活用されます。

投資家が重視する「自己資本比率」とは

貸借対照表を見る際に、投資家がよく確認する指標の一つが自己資本比率です。

自己資本比率は次の式で計算できます。

自己資本比率 = 純資産 ÷ 総資産

この割合が高いほど、企業は借金に頼らずに経営していることになります。

一般的には

- 40%以上 → 財務が安定している

- 20%以下 → 借金が多くリスクが高い

といわれることが多いです。

貸借対照表を比較

貸借対照表の重要性を理解するために、例を使って解説します。

カブ君はトマト株式会社(以下トマト社)とズッキーニ株式会社(以下ズッキーニ社)のどちらの株を購入するか考えています。

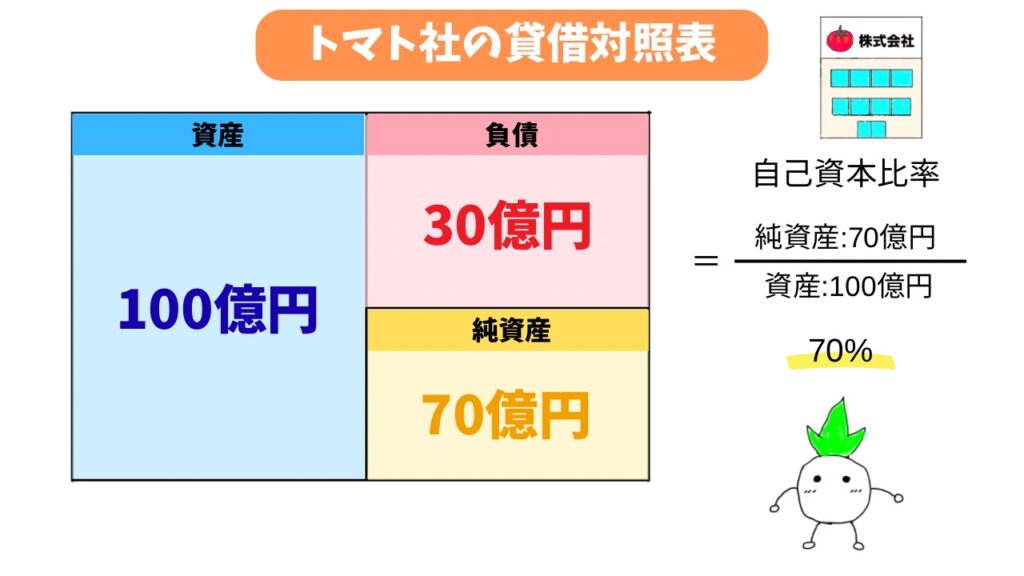

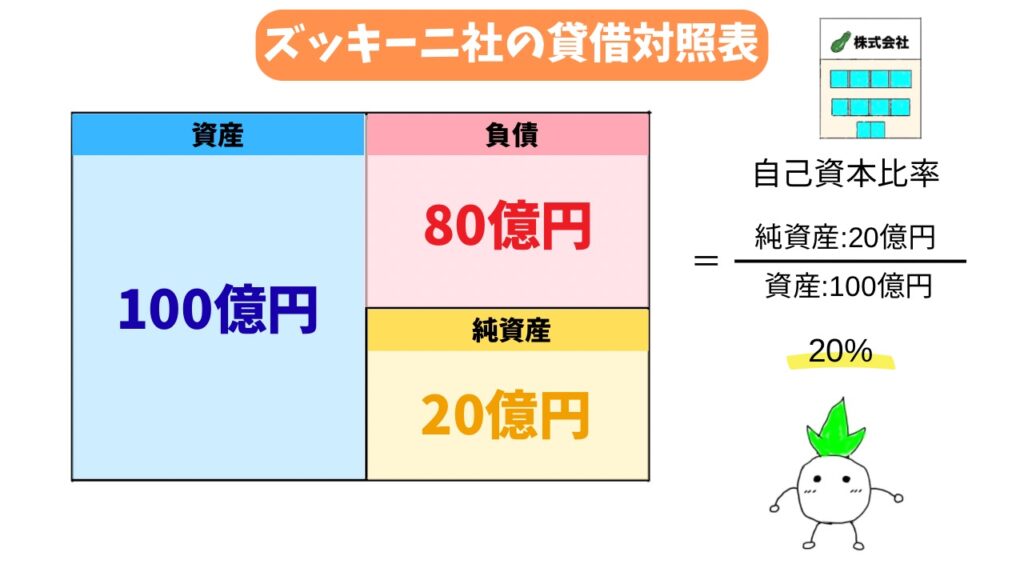

| トマト社 | ズッキーニ社 | |

| 資産 | 100億円 | 100億円 |

| 負債 | 30億円 | 80億円 |

| 純資産 | 70億円 | 20億円 |

この2社はどちらも資産は100億円ですが、負債・純資産の資金の構成は大きく異なります。

・トマト社は財務が安定している企業

トマト社は純資産が70億円ありますよね。

自己資本比率を計算すると次のようになります。

自己資本比率 = 70 ÷ 100 = 70%

このように、トマト社の自己資本比率はとても高い水準です。

つまりトマト社は借金に頼らず、自己資金で経営している割合が高い企業といえます。

景気が悪化しても財務的に耐えられる可能性が高く、投資の観点からは比較的安定した企業と評価されやすいです。

・ズッキーニ社は借入依存が高い企業

一方でズッキーニ社の純資産は20億円です。

自己資本比率を計算すると次のようになります。

自己資本比率 = 20 ÷ 100 = 20%

このように、ズッキーニ社の自己資本比率はそこまで高くなく、資産の多くが借金によって支えられている状態です。

借入を活用して成長している企業もありますが、景気が悪化した場合には返済負担が大きくなり、経営が不安定になる可能性があります。

そのため、カブ君はズッキーニ社よりもトマト社の株を買う方が「安全な投資」と判断します。

貸借対照表からわかる主な経営指標

貸借対照表を見ることで、企業の財務状況や安全性を分析するさまざまな指標を計算することができます。

投資家はこれらの指標を確認することで

「その企業が財務的に安定しているのか」

「借入が多すぎないか」

などを判断します。

ここでは、貸借対照表から読み取れる代表的な指標を簡単に紹介します。

- 自己資本比率

- 流動比率

- 当座比率

- 固定比率

- 負債比率

- 自己資本利益率(ROE)

- 総資産回転率

自己資本比率

自己資本比率とは、企業の総資産のうちどれくらいが自己資本(純資産)によってまかなわれているかを示す指標です。

自己資本比率 = 純資産 ÷ 総資産

この割合が高いほど借入への依存度が低く、財務が安定している企業といえます。

一般的には40%以上あると比較的安全性が高いとされることが多く、投資家が企業の財務健全性を判断する際によく使われる指標です。

流動比率

流動比率とは、企業が短期的な支払い能力をどれだけ持っているかを示す指標です。

流動比率 = 流動資産 ÷ 流動負債

流動資産には現金や売掛金など1年以内に現金化できる資産が含まれます。

一方で流動負債は1年以内に支払う必要がある負債です。

一般的に流動比率が100%以上あれば、短期的な支払い能力に問題はないと考えられます。

当座比率

当座比率は流動比率よりもさらに厳しく企業の支払い能力を判断する指標です。

当座比率 = 当座資産 ÷ 流動負債

当座資産とは、現金や預金、売掛金などすぐに現金化できる資産のことです。

在庫などは含まれないため、企業がすぐに支払いに対応できるかどうかをより正確に把握することができます。

固定比率

固定比率とは、企業が持っている固定資産がどれだけ自己資本によってまかなわれているかを示す指標です。

固定比率 = 固定資産 ÷ 自己資本

固定資産には土地や建物、設備など長期間使用する資産が含まれます。

これらを借入ではなく自己資本で賄っている企業ほど、財務的に安定していると考えられます。

一般的には100%以下が望ましいとされています。

負債比率

負債比率は、自己資本に対してどれくらい借入があるかを示す指標です。

負債比率 = 負債 ÷ 自己資本

この数値が高いほど借入依存度が高く、景気の悪化や金利上昇の影響を受けやすくなります。

企業の成長段階によって適正水準は異なりますが、一般的には数値が低いほど財務の安全性が高いと考えられます。

自己資本利益率(ROE)

ROEは自己資本を使ってどれだけ効率的に利益を生み出しているかを示す指標です。

ROE = 当期純利益 ÷ 自己資本

この指標は貸借対照表と損益計算書を組み合わせて計算されます。

ROEが高い企業は株主資本を効率よく使って利益を生み出していると評価されるため、投資家が企業分析を行う際によく注目される指標の一つです。

総資産回転率

総資産回転率とは、企業が保有している資産をどれだけ効率よく売上につなげているかを示す指標です。

総資産回転率 = 売上高 ÷ 総資産

この指標も貸借対照表と損益計算書を組み合わせて計算します。

総資産回転率が高い企業ほど、少ない資産で効率よく売上を生み出していると考えられます。

まとめ:貸借対照表は企業の「体力」

貸借対照表は企業の資産・負債・純資産を示す財務諸表であり、企業の財務の健全性を判断するために重要な資料です。

企業の利益が良くても、借金が多すぎる場合には経営が不安定になる可能性があります。

そのため投資家は

- 資産の内容

- 借入の多さ

- 自己資本比率

といった点を確認しながら、企業の財務状況や安全性を判断・分析します。

同じ規模の企業でも資金構成によってリスクは大きく異なるので、株式投資を行う際には損益計算書だけでなく貸借対照表もあわせて確認して、より正確な企業分析を行いましょう!

コメント