クレジットカードを利用する際、「分割払い」と「リボ払い」という支払い方法を見たことがある方も多いのではないでしょうか。

「分割払い」と「リボ払い」は、どちらも一括で支払うのが難しい場合に利用できる支払い方法ですが、仕組みや手数料、返済期間には大きな違いがあります。

この違いを理解せずに利用してしまうと、

「思っていたよりも手数料が高くて支払いが大変…」

のように、支払いが大変になってしまう可能性があります。

今回は、そんな「分割払い」と「リボ払い」の仕組みや手数料の違いの他に、リボ払いの危険性についても解説します。

どちらを選ぶべきか迷っている方はぜひ参考にしてください!

「分割払い」と「リボ払い」の違い

「分割払い」と「リボ払い」はどちらもクレジットカードの支払い方法ですが、支払いの仕組みは大きく異なります。

| 項目 | 分割払い | リボ払い |

|---|---|---|

| 支払い回数 | 最初に決まる | 残高に応じて変動 |

| 月の支払い額 | ほぼ一定 | 一定額 |

| 手数料 | 比較的低い | 高くなりやすい |

| 完済時期 | 決まっている | 長期化しやすい |

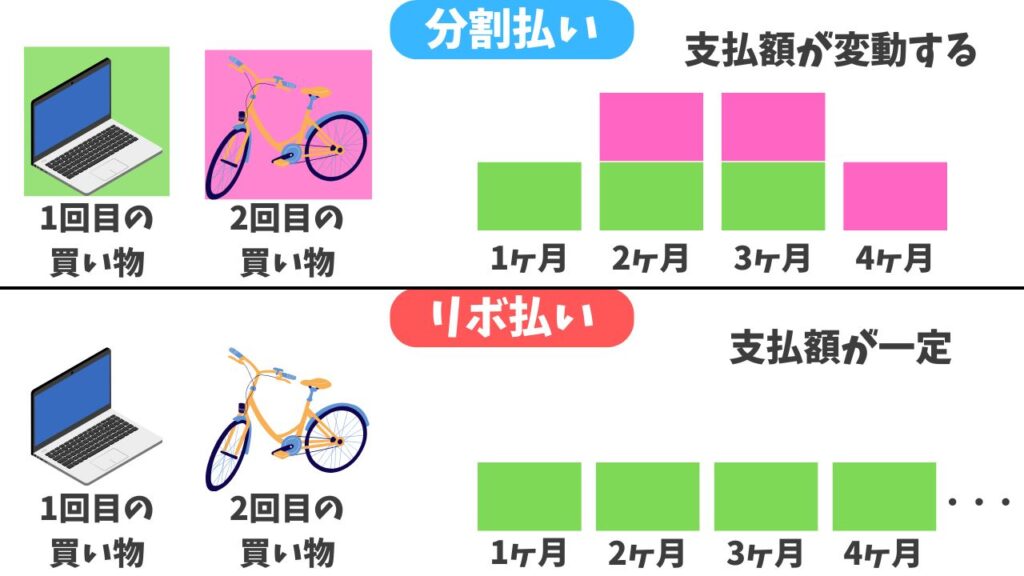

分割払いは購入金額をあらかじめ決めた回数に分けて支払う方法で、完済までの期間が明確です。

一方で、リボ払いは毎月の支払額を一定にする方法なので利用残高に応じて返済期間が変わります。

それでは、「分割払い」と「リボ払い」について、それぞれ詳しく解説します。

分割払いとは

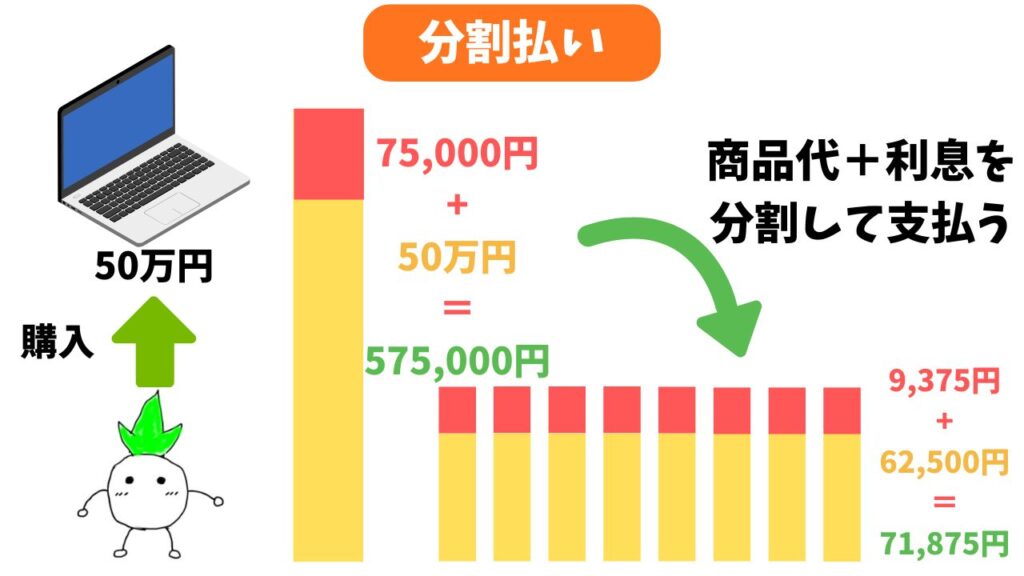

「分割払い」とは、商品代金を複数回に分けて支払う方法です。

例えば50万円の商品を12回払いにした場合、「50万円+利息」を12回に分けて支払うことになります。

- 支払い回数が決まっている

- 完済時期がわかりやすい

- 手数料がかかる(10%~20%)

- 支払回数が増えるにつれ手数料が上がる

分割払いの特徴は、支払い回数が最初に決まる点です。

そのため、完済までの期間を把握しやすいというメリットがあります。

それでは、例を使って確認しましょう。

カブ君は現在の手持ちが10万円しかありませんが、50万円のパソコンが必要になったので、12回の分割払い(手数料15%)で購入しました。

条件をまとめると以下のようになります。

- 利用額:50万円

- 手数料:15%

- 12回払い

まずは支払い手数料の総額を確認しましょう。

50万円に対して15%の手数料がかかるので

500,000円 × 利息15% = 75,000円

このように75,000円が手数料になり、合計で575,000円支払うことになります。

この575,000円を12回に分けて支払うので、1回あたり約47,917円の支払いになります。

| 月 | 支払額 | 利息 | 元金 |

| 1ヶ月目 | 47,917円 | 6,250円 | 41,667円 |

| 2ヶ月目 | 47,917円 | 6,250円 | 41,667円 |

| ~ | ~ | ~ | ~ |

| 12ヵ月目 | 47,917円 | 6,250円 | 41,667円 |

分割回数を増やす(24回払いや36回払いなど)ことで毎月の支払額が少なくなる一方で、支払い回数が増えるほど利息の率が大きくなるのが特徴です。

リボ払いとは

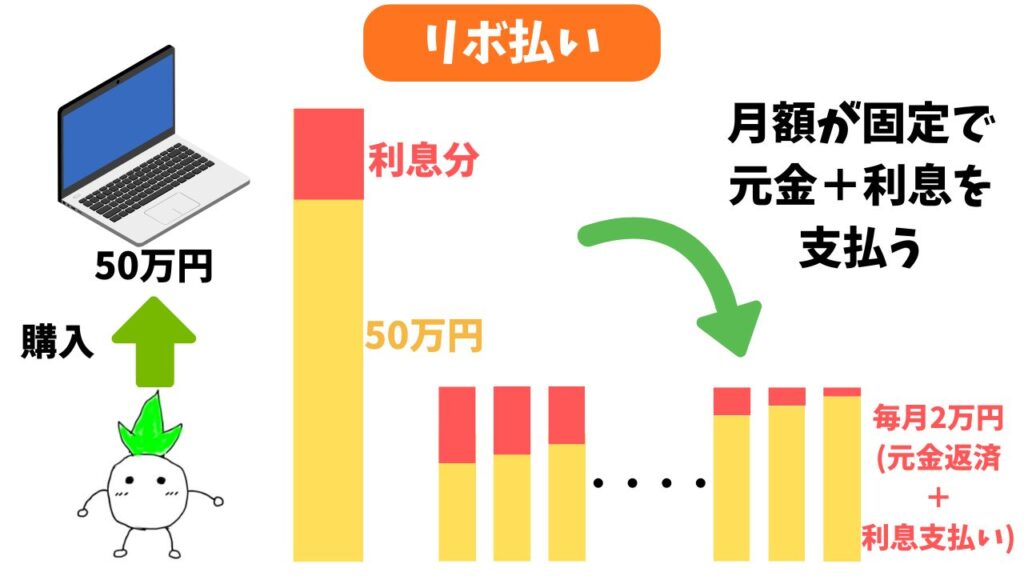

リボ払いとは、利用金額に関係なく毎月の支払額を一定にする支払い方法です。

例えば、月の支払い額を1万円に設定している場合、10万円の買い物をしても50万円の買い物をしても、毎月の支払い額は1万円になります。

一見すると支払いが楽に見えますが、「分割払い」と同様に「リボ払い」にも手数料が発生するので、返済期間が長くなると支払総額が大きくなる可能性があります。

- 毎月の支払い額が一定

- 家計管理がしやすい

- 手数料が高くなりやすい

- 返済期間が長くなりやすい

例を使って確認しましょう。

カブ君は現在の手持ちが10万円しかありませんが、50万円のパソコンが必要になったので、リボ払い(15%)で購入しました。(毎月の返済額:2万円)

条件をまとめると以下のようになります。

- 利用額:50万円

- リボ払い金利:年15%

- 毎月の支払い:2万円

- 月利:15% ÷ 12 = 1.25%

リボ払いでは、毎月の支払い2万円の中に利息+元金返済が含まれます。

1か月目の支払い(20,000円)のうち、

残高50万円 × 利息1.25% = 6,250円

が利息分になり、支払額20,000円の中で元金に充てられる金額は

月額20,000円 − 利息6,250円 = 13,750円

になります。

2か月目の支払い(20,000円)は、

残高486,250円(500,000円 − 13,750円) - 利息1.25% = 6,078円

が利息分になり、支払額20,000円の中で元金に充てられる額は

月額20,000円 − 利息6,078円 = 13,922円

になり、元金が完済するまでこの計算が続きます。(今回の例の場合、完済まで31ヵ月かかります。)

| 月 | 支払額 | 利息 | 元金 |

| 1ヶ月目 | 20,000円 | 6,250円 | 13,750円 |

| 2ヶ月目 | 20,000円 | 6,078円 | 13,922円 |

このように、リボ払いは分割払いと比べて毎月の支払額が少なくなるというメリットがある一方で、

- 最初は利息が大きい

- 元金がなかなか減らない

というデメリットがあります。

「分割払い」と「リボ払い」の手数料の違い

先ほどの例と同じように、50万円を支払う場合を考えてみましょう。

◯分割払いの場合

- 利用額:50万円

- 手数料:15%

- 12回払い

| 項目 | 金額 |

|---|---|

| 利用額 | 500,000円 |

| 手数料 | 75,000円 |

| 総支払額 | 575,000円 |

| 支払い回数 | 12回 |

| 毎月の支払額 | 47,917円 |

◯リボ払いの場合

- 利用額:50万円

- リボ払い金利:年15%

- 毎月の支払い:2万円

- 月利:15% ÷ 12 = 1.25%

| 項目 | 金額 |

|---|---|

| 利用額 | 500,000円 |

| 手数料 | 103,266円 |

| 総支払額 | 603,266円 |

| 支払い回数 | 31回 |

| 毎月の支払額 | 20,000円 |

このように、同じような条件の場合はリボ払いの方が返済期間が長くなり、その分手数料が大きくなる傾向があります。

リボ払いはなぜ危険?

「リボ払い」は「分割払い」と似ている支払い方法ですが、

「リボ払いは危険」

「リボ払いは使わない方がいい」

のように「リボ払い=危険」というイメージを持っている人も多いかと思います。

1回の買い物であれば「分割払い」と「リボ払い」はそこまで大きな差が無いように感じますが、出費が重なるにつれリボ払いの返済は大変になっていしまいます。

それでは、リボ払いが危険であるといわれる理由をみていきましょう!

- 利用額:50万円

- 2か月連続で50万円利用(合計100万円)

- リボ払い金利:年15%

- 月利:15% ÷ 12 = 1.25%

- 毎月の支払い:2万円

① 1か月目(50万円利用)

- 月初残高:500,000円

- 利息:500,000円 × 1.25% = 6,250円

- 支払い:20,000円

- 元金返済:20,000円 − 6,250円 = 13,750円

- 残高:500,000円 − 13,750円 = 486,250円

ここまでは先ほどのリボ払いの解説と同じです。

② 2か月目(さらに50万円利用)

今月も50万円使うので、利息がかかる残高が

486,250 + 500,000 = 986,250円

になります。

- 月初残高:986,250円(486,250円 + 500,000円)

- 利息:986,250円 × 1.25% = 約12,328円

- 支払い:20,000円

- 元金返済:20,000円 − 12,328円 = 約7,672円

- 残高:986,250円 − 7,672円 = 約978,578円

このように、残高が大きくなった分1ヶ月目と比べて支払う利息の割合が大きくなっていることがわかります。

③ 3か月目の利息

- 月初残高:978,578円

- 利息:978,578円 × 1.25% = 約12,232円

- 支払い:20,000円

- 元金返済:20,000円 − 12,232円 = 約7,768円

- 残高:978,578円 − 7,672円 = 約970,906円

つまり、2ヶ月目以降は毎月2万円払っても「利息 > 元金支払」となり、元金の返済よりも利息の返済額の方が大きくなってしまっています。

今回の場合、毎月2万円支払っても元金の返済は約7,000~8,000円しか行われず、大半が利息の支払いに充てられます。

◯ リボ払いの怖いポイント

今回の例のように、リボ払いの支払いが重なった状態だと毎月の支払いの半分以上が利息の返済になります。

| 月 | 利息 | 大きさ | 元金 |

| 1ヶ月目 | 6,250円 | < | 13,750円 |

| 2ヶ月目 | 12,328円 | > | 7,672円 |

| 3ヶ月目 | 12,232円 | > | 7,768円 |

このように、利用額が増えてしまうと元金がほとんど減らなくなるのがリボ払いの特徴です。

毎月のようにリボ払いを利用してしまうと使った分だけ元金が大きくなり、その元金に利息がかかるので月の支払いの利息の割合が大きくなります。

今回の例では「元金の支払い < 利息の支払い」のように利息の支払額が大きくなるくらいで済んでいますが、リボ払いを継続して活用してしまうと元金の数倍もの手数料を支払わなければならなくなり、返済が困難になる可能性もあります。

「なぜリボ払いは危険と言われるのか」という理由をまとめると以下のようになります。

- 元金が減りにくい:利息が優先的に支払われる

- 残高が分かりにくい:使い続けると借金が増える

- 長期化しやすい:返済が数年続く

どちらを選ぶべき?

ここでは、「分割払い」と「リボ払い」のどちらを選ぶべきかを解説します。

- 完済時期を明確にしたい

- 安全に高額商品を購入したい

- 手数料を抑えたい

- 複数カードを持っていて、リボ専用のカードを持てる

- 毎月の支払い額を一定にしたい

- 短期間で返済できる

このように分けられますが、先ほどの「リボ払いの危険性」の解説の通り、よほどのことがない限り「分割払い」を選ぶほうが安全でおすすめです。

まとめ

「分割払い」と「リボ払い」はどちらもクレジットカードの支払い方法ですが、仕組みは大きく異なります。

分割払いは支払い回数が決まっているため完済までの期間や支払額が明確な一方で、リボ払いは毎月の支払い額を一定にできるものの、手数料が高くなりやすいという特徴があります。

ただ、今回の解説のように「リボ払い」は使い方によってはとても危険な支払い方法になるので、よほどのことがない限り「分割払い」がおすすめです。

それぞれの特徴を理解したうえで、自分の状況に合った支払い方法を選ぶようにしましょう!

コメント