企業に投資する際、株価のチャートや経済ニュースの他に、企業の売上や利益に注目する人が多いですよね。

しかし、企業の本当の経営状況を知るためには「お金の流れ」を見ることがとても重要で、そこで役立つのがキャッシュフロー計算書です。

キャッシュフロー計算書は、キャッシュ(現金)とフロー(流れ)という名前のとおり、「企業にどのようにお金が入り、どのように使われたのか」を示す財務諸表です。

利益が出ていても資金繰りが悪い企業が存在するので、投資判断ではキャッシュフローを見ることが重要とされています。

今回は、キャッシュフロー計算書の基本的な仕組みと、投資の際にどのようなポイントを見るべきなのかをわかりやすく解説します。

キャッシュフロー計算書とは

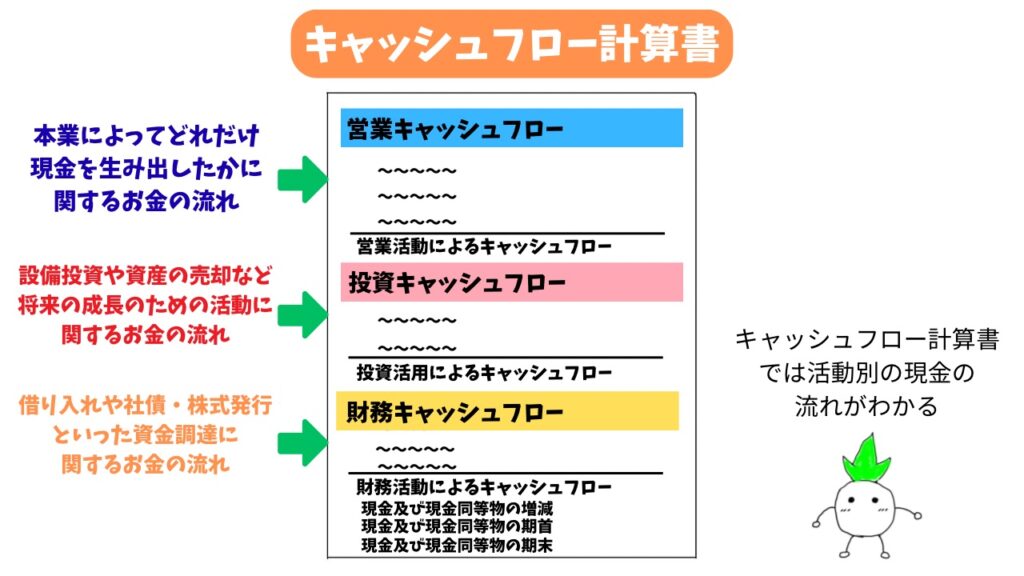

キャッシュフロー計算書とは、企業のお金の流れを示す財務諸表の一つです。

企業がどのように資金を得て、どのように使ったのかを確認することができます。

キャッシュフロー計算書は次の3つの項目で構成されています。

- 営業キャッシュフロー

- 投資キャッシュフロー

- 財務キャッシュフロー

この3つを見ることで、

「企業が本業でお金を稼げているのか」

「将来の成長のために投資をしているのか」

「借入や資金調達に頼っているのか」

といった点を把握することができます。

特に投資家にとっては、企業の利益だけでなく、実際の資金の流れを見ることができる重要な情報源となります。

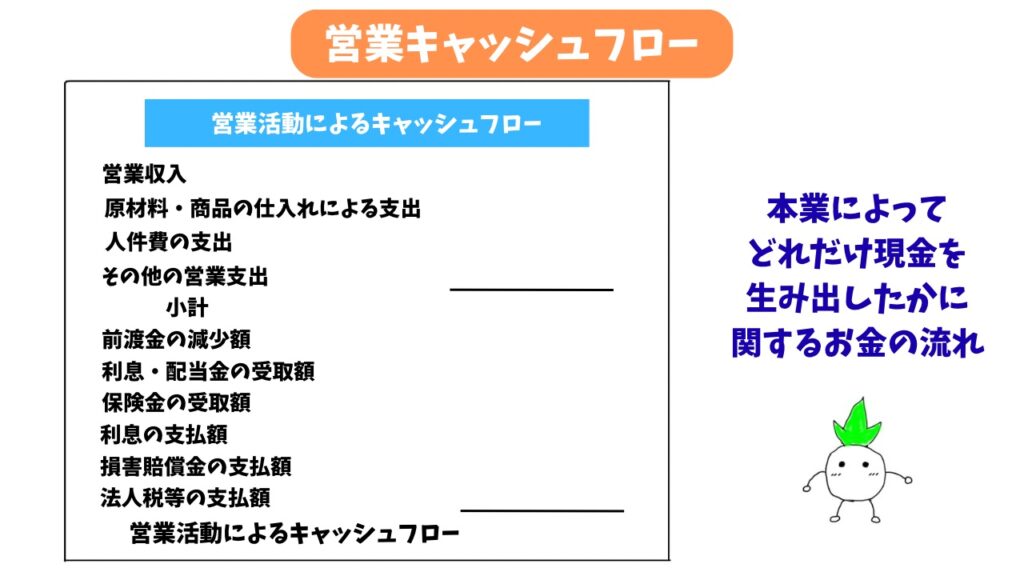

営業キャッシュフローについて

営業キャッシュフローとは、企業の本業によってどれだけお金を生み出しているかを示す項目です。

例えば商品の販売による収入や、仕入れ、人件費、経費などの支払いがここに含まれます。営業キャッシュフローがプラスであれば、本業によって安定して資金を生み出していることを意味します。

投資の観点では、営業キャッシュフローが継続的にプラスになっている企業は、ビジネスモデルが安定している可能性が高いと考えられます。

一方で、営業キャッシュフローがマイナスの場合は、本業で十分な資金を稼げていない可能性があります。

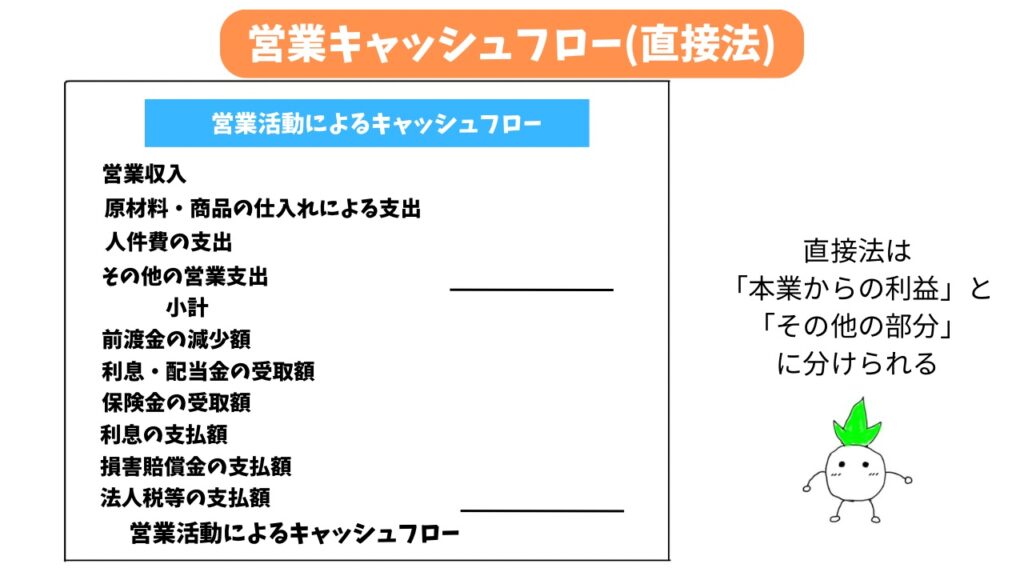

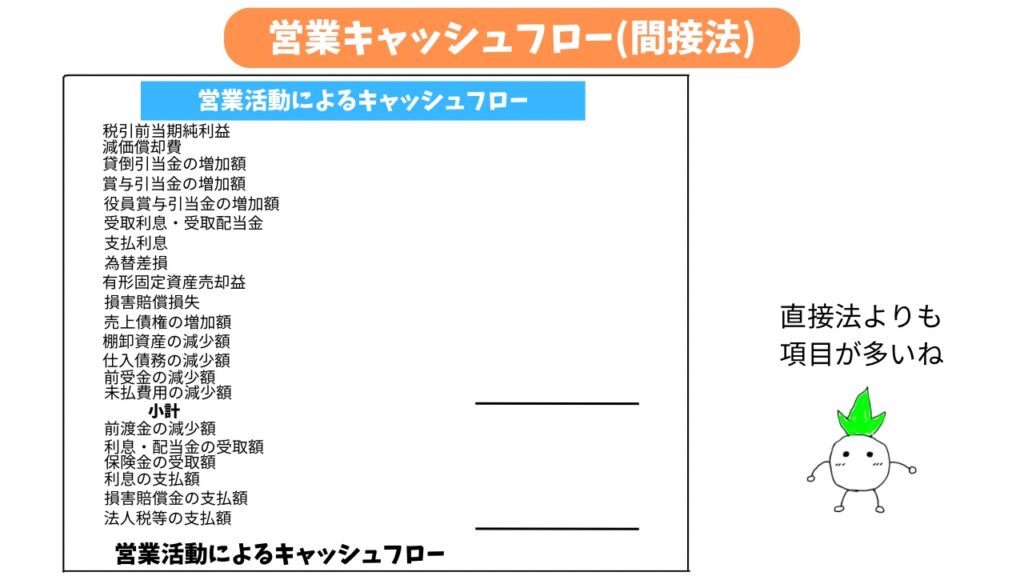

また、営業キャッシュフローのみ「直接法」と「間接法」の2種類あり、どちらを選んで作成してもOKです。

直接法は、本業からの営業活動によるキャッシュフローを小計で示した後に、その他取引を加減して営業キャッシュフローを表示する方法。

間接法は、税引前当期純利益に非資金損益項目や営業活動に係る資産・負債の増減を加減して営業キャッシュフローを表示する方法。

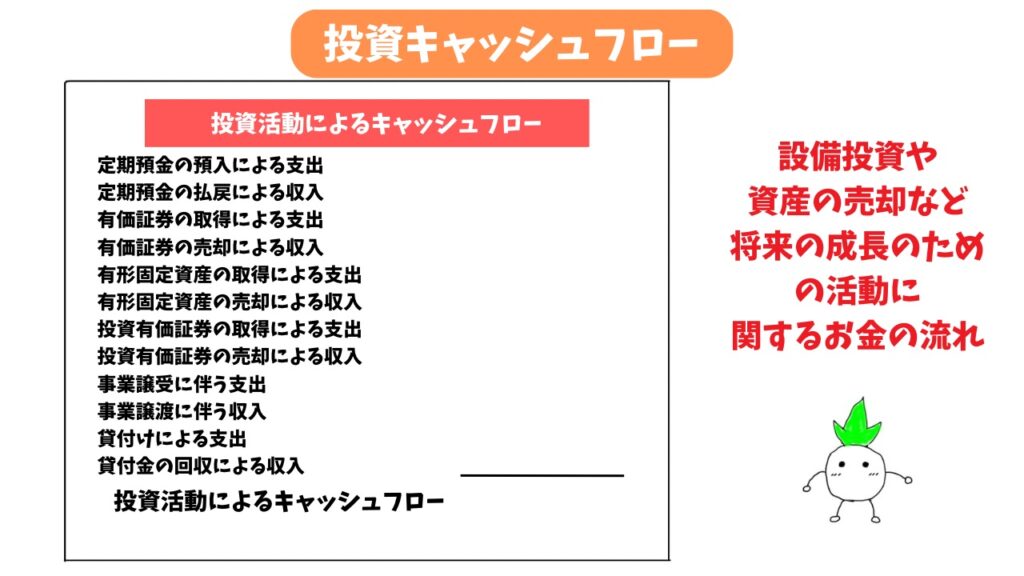

投資キャッシュフローについて

投資キャッシュフローとは、設備投資や企業買収など、将来の成長のために行われる投資に関するお金の流れです。

例えば工場の建設や設備の購入、他企業への投資などは投資キャッシュフローに含まれます。これらは支出になることが多いため、投資キャッシュフローはマイナスになることが一般的です。

ただし、投資キャッシュフローがマイナスだからといって必ずしも悪いわけではありません。

企業が将来の成長のために積極的に投資している可能性もあるため、営業キャッシュフローとのバランスを見ることが重要です。

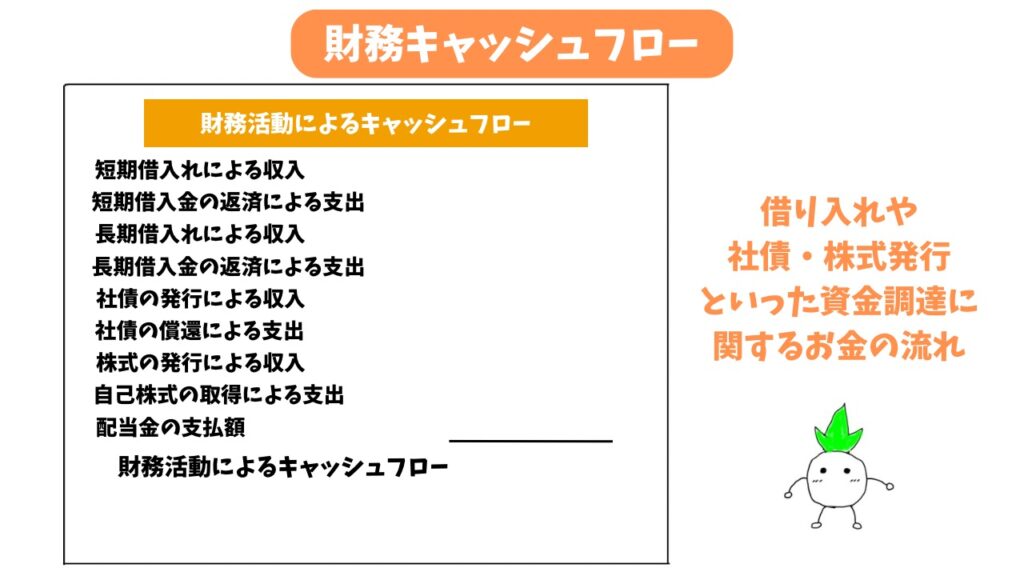

財務キャッシュフローについて

財務キャッシュフローとは、借入や株式発行などの資金調達や、借入金の返済、配当金の支払いといった財務活動によるお金の流れを示します。

企業が銀行からお金を借りたり、株式を発行して資金を集めたりするとプラスになります。一方で、借金の返済や株主への配当などはマイナスになります。

財務キャッシュフローを見ることで、企業がどのように資金を調達しているのか、また株主にどの程度利益を還元しているのかを確認することができます。

投資でみるべきポイント

キャッシュフロー計算書を見る際には、いくつかの重要なポイントがあります。

まず重要なのは、営業キャッシュフローが安定してプラスになっているかどうかです。

本業でしっかりと資金を生み出している企業は経営が安定している可能性が高いと考えられるので、営業キャッシュフローがプラスかどうかを判断する必要があります。

次に、営業キャッシュフローと投資キャッシュフローの関係を見ることも大切です。

営業活動で得た資金を将来の成長のための投資に使っている企業は、健全な経営を行っている可能性があります。

また、財務キャッシュフローを見ることで「企業が借入に依存しているのか」「安定した資金繰りができているのか」を判断することができます。

それでは例を使って確認してみましょう!

キャッシュフロー計算書の比較

ここでは、トマト社とズッキーニ社のキャッシュフローを比較してみましょう。

・トマト社

営業キャッシュフロー:+500億円

投資キャッシュフロー:−200億円

財務キャッシュフロー:−100億円

キャッシュフローの増加額:+200億円

・ズッキーニ社

営業キャッシュフロー:−50億円

投資キャッシュフロー:−150億円

財務キャッシュフロー:+400億円

キャッシュフローの増加額:+200億円

トマト社とズッキーニ社のキャッシュフローの増加額は共に200億円ですが、キャッシュフローの構成が大きく異なっていることが分かります。

・トマト社のキャッシュフロー

トマト社は営業キャッシュフローが大きくプラスになっており、本業でしっかりと資金を稼いでいます。

そして、投資キャッシュフローがマイナスなことから、その資金を設備投資などに使っていることがわかります。

さらに借入金の返済や配当によって財務キャッシュフローはマイナスになっています。

これは企業の経営が安定しているケースによく見られる傾向です。

・ズッキーニ社のキャッシュフロー

一方でズッキーニ社は営業キャッシュフローがマイナスであり、本業で十分な資金を生み出せていません。

その一方で投資キャッシュフローがマイナスで財務キャッシュフローが大きなプラスであることから、大きな投資や大きな額の資金の借入などを行っていることもわかります。

このように比較すると、「本業でしっかりと利益を生み出し、その資金を成長投資に活用している」トマト社の方が安定した企業と考えられ、投資先として向いていることが分かります。

利息・配当金の表示区分

利息や配当金に関するキャッシュフローは、2種類の表示方法があります。

受取利息、受取配当金、支払利息は「営業キャッシュフロー」の区分に表示して、支払配当金は「財務キャッシュフロー」の区分に表示する方法。

受取利息、受取配当金は「投資キャッシュフロー」の区分に表示して、支払利息、支払配当金は「財務キャッシュフロー」の区分に表示する方法。

| 表示方法A | 表示方法B | |

| 受取利息 | 営業キャッシュフロー | 投資キャッシュフロー |

| 受取配当金 | 営業キャッシュフロー | 投資キャッシュフロー |

| 支払利息 | 営業キャッシュフロー | 財務キャッシュフロー |

| 支払配当金 | 財務キャッシュフロー | 財務キャッシュフロー |

受取利息、受取配当金、支払利息は方法によって表示区分が異なりますが、支払配当金はどちらの方法でも「財務キャッシュフロー」の区分に表示されます。

簿記や会計学の問題でよく登場する論点なので、ぜひ確認してみてください!

まとめ

キャッシュフロー計算書は、企業の「お金の流れ」を理解するための重要な財務諸表です。

- 営業キャッシュフロー

- 投資キャッシュフロー

- 財務キャッシュフロー

の3つを見ることで、企業がどのように資金を稼ぎ、どのように使っているのかを把握することができます。

特に投資の観点では、本業で安定して資金を生み出している企業かどうかを確認することが重要です。

キャッシュフロー計算書を活用することで企業の実力をより客観的に判断できるようになるので、ぜひ合理的な投資の判断に活用してみてはいかがでしょうか!

コメント