「デリバティブ」という言葉を聞いて、「なんだか難しそう」と身構えている人も多いのではないでしょうか?

簿記の学習において、デリバティブやヘッジ会計は多くの受験生が苦手意識を持つ論点の1つです。

しかし、実はデリバティブ取引は「将来の不安を安心に変えるための予約」のような、非常にシンプルな仕組みに支えられており、1度理解ができるとスムーズに問題を解くことができるようになります。

今回は、デリバティブ取引やヘッジ会計の仕組みについてわかりやすく解説します。

デリバティブ取引とは

デリバティブ取引とは、株式や債券、外国為替といった元の金融資産(原資産)から「派生」して生まれた取引のことで、日本語では「金融派生商品」と呼ばれます。

なぜこのような取引が必要なのかというと、主な目的は「リスクヘッジ」にあります。

例えば、

「将来の価格変動による損失を避けたい」

「少ない資金で効率よく運用したい」

といったニーズに応えるためにデリバティブ取引は誕生しました。

簿記の学習においては、このデリバティブ取引そのものが「資産」や「負債」としての性質を持つため、時価で評価して仕訳を行う必要があるという点が非常に重要になります。

デリバティブ取引の種類

デリバティブにはいくつかの形態がありますが、試験対策として押さえておくべき代表的なものは、先物取引、オプション取引、スワップ取引の3つです。

- 先物取引

- オプション取引

- スワップ取引

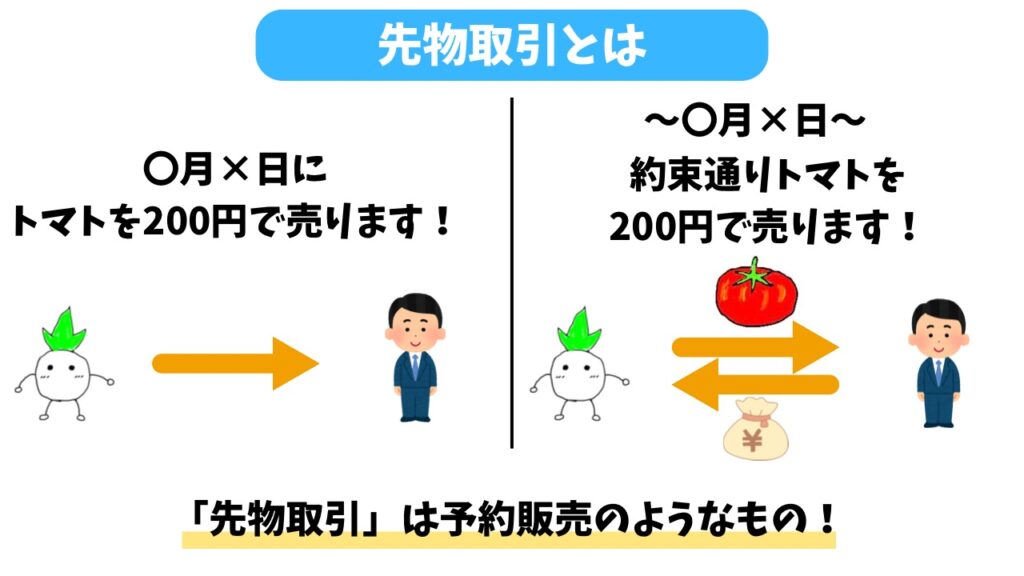

先物取引

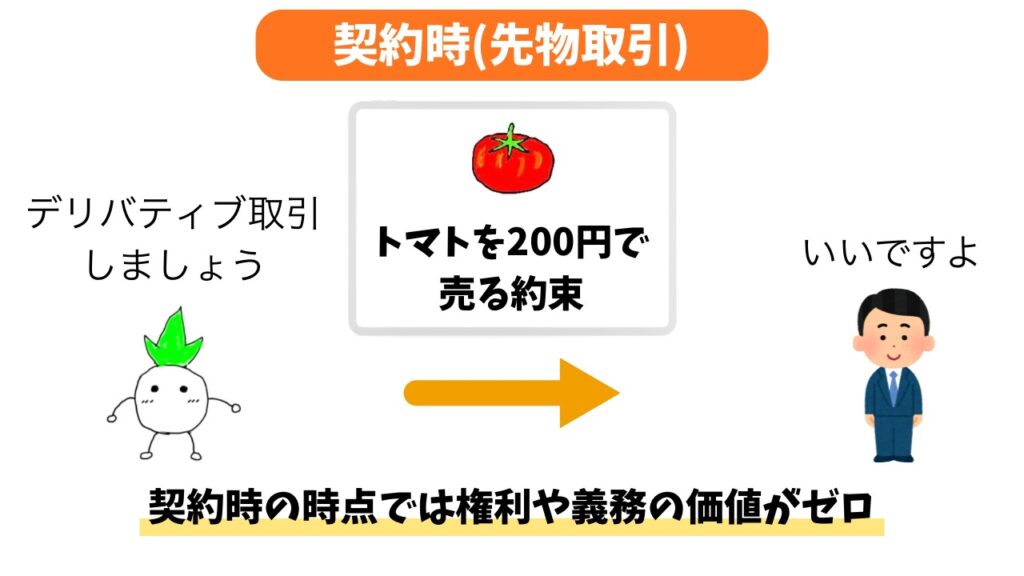

先物取引は、将来の特定の期日に、特定の価格で商品を売買することを「あらかじめ約束する」取引です。

身近な例で言えば、「予約注文」のようなものです。

この取引のポイントは、約束した時点ではお金のやり取りが発生しなくても、将来必ずその価格で決済しなければならない「義務」が生じるという点にあります。

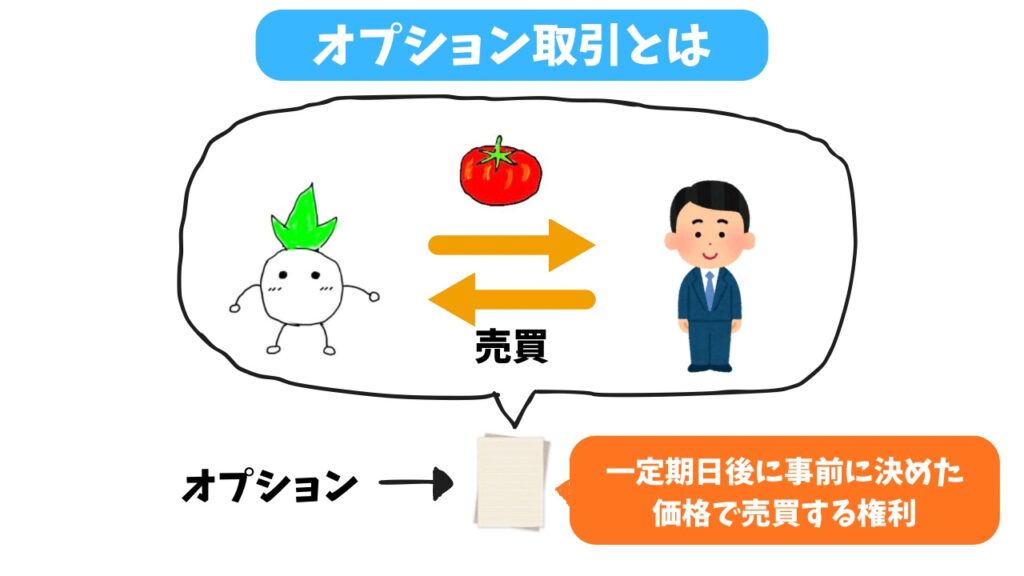

オプション取引

オプション取引は、将来の特定の期日に、特定の価格で売買できる「権利」を売買する取引です。

先物取引との最大の違いは、それが「義務」ではなく「権利」であることです。

自分にとって有利なら権利を行使し、不利なら権利を放棄することができるので、損失を最小限に抑えることができます。

この権利を得るために最初に支払う手数料を「オプション料(プレミアム)」と呼びます。

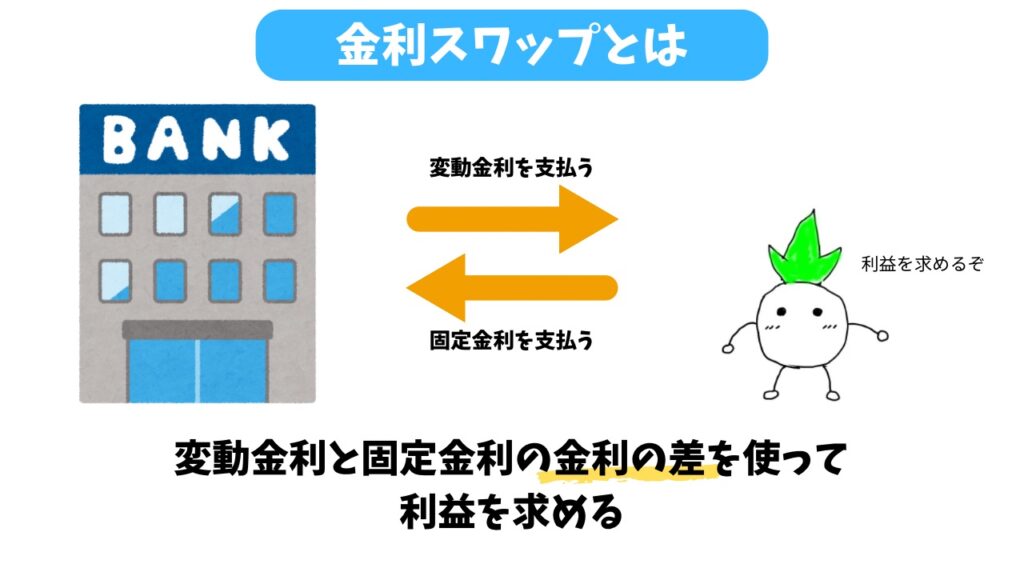

スワップ取引

スワップとは「交換」を意味し、将来の一定期間にわたって異なる種類のキャッシュ・フローを交換する取引です。

代表的なものに、変動金利と固定金利を交換する「金利スワップ」や、異なる通貨の利息を交換する「通貨スワップ」があります。

これを利用することで、金利上昇のリスクを抑えるといった管理が可能になります。

簿記上のデリバティブ取引の手順解説

デリバティブ取引の記帳プロセスを、時系列に沿って見ていきましょう。

契約時

まず、「契約時」の仕訳です。

先物取引やスワップ取引の場合、契約した瞬間には原則として仕訳は行いません。

なぜなら、この時点ではまだ権利や義務の価値がゼロだからです。

ただし、オプション取引のようにオプション料を支払った場合は、「オプション」という資産勘定で処理をします。

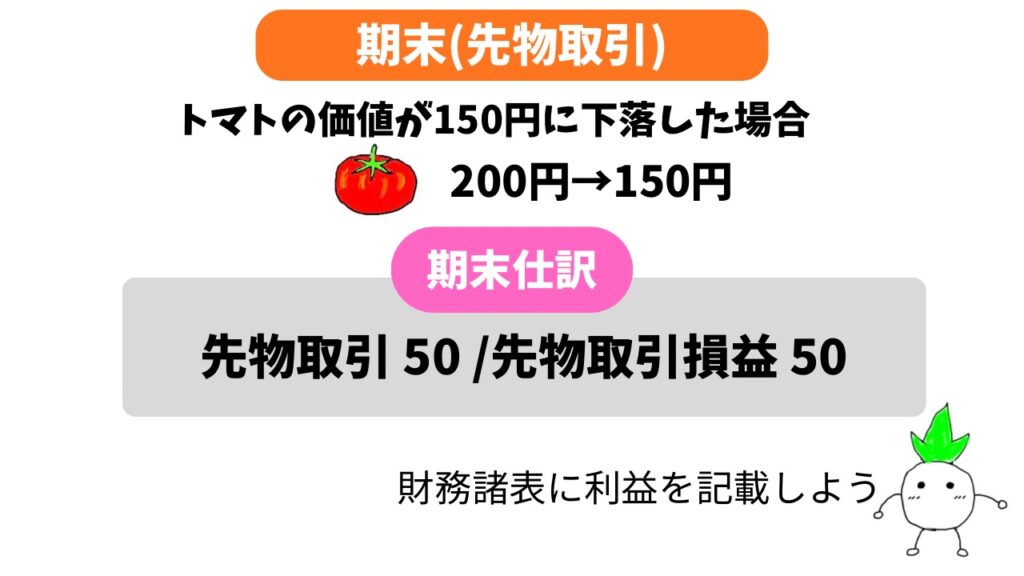

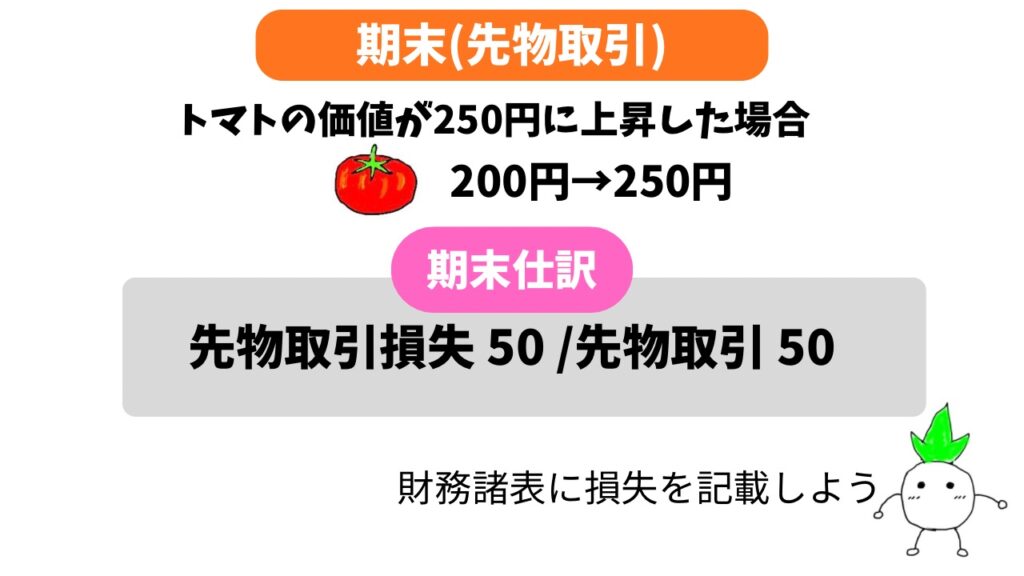

期末

次に「決算(期末)」を迎えた時が、簿記上の大きなポイントです。

デリバティブ取引は、原則として「時価評価」を行います。

期末時点での時価を算定し、契約時(または前月末)との差額を計算します。

もし価値が上がっていれば「デリバティブ資産」、下がっていれば「デリバティブ負債」を計上し、相手勘定には「デリバティブ評価損益」を用いて、その期の損益として処理します。

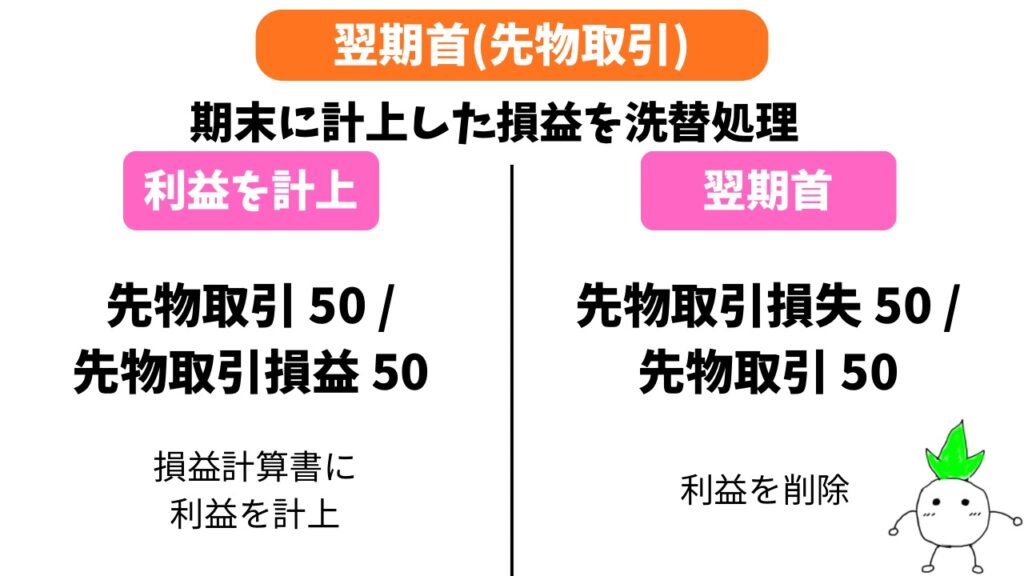

また、翌期首になると洗替処理を行う必要があります。

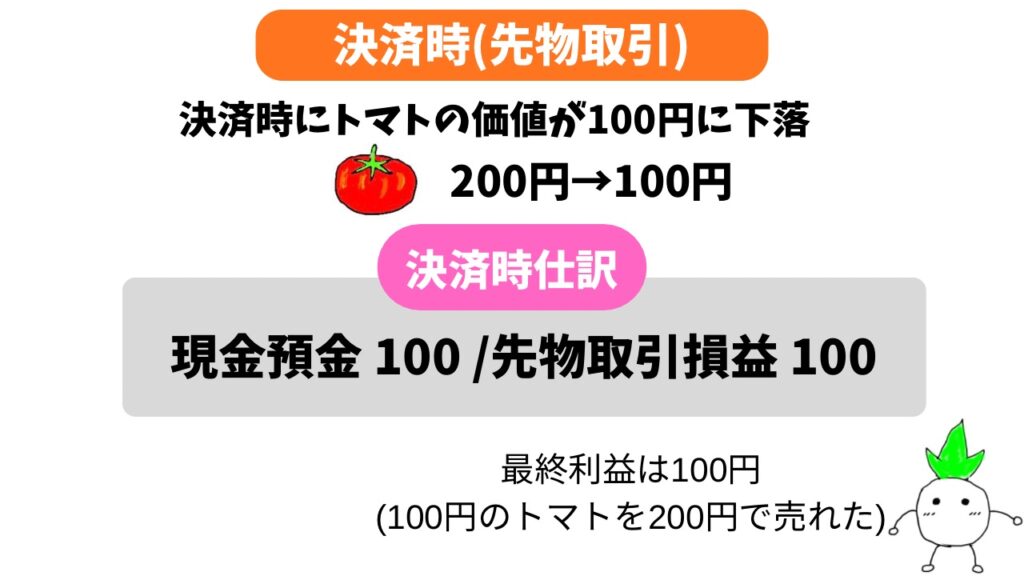

決済時

最後に「決済(取引終了)時」です。

蓄積されたデリバティブ資産や負債を反対仕訳で消去し、最終的な決済金額との差額を損益として確定させます。

このように、デリバティブは「常に時価を追いかける」のが基本のルールです。

ヘッジ会計

デリバティブ取引の中でも、多くの人が苦労するのが「ヘッジ会計」です。

ヘッジ会計とは、リスクを回避したい対象(ヘッジ対象:借入金や有価証券など)と、回避するための手段(ヘッジ手段:デリバティブ)の間で、損益が計上されるタイミングを一致させる特別な会計処理のことです。

簿記の試験では、上の画像のように支払う金利を変更(例:変動金利→固定金利)する際にヘッジ会計が登場します。

また、ヘッジ会計には

- 繰延ヘッジ

- 時価ヘッジ

の2種類の方法があります。

以下で、それぞれ詳しく見ていきましょう。

繰延ヘッジ

繰延ヘッジは、ヘッジ会計の原則的な処理です。

通常、デリバティブの評価損益はすぐに損益計算書に載せますが、繰延ヘッジではこれを「繰延ヘッジ損益」という純資産の項目に一時的にストックしておきます。

具体的な流れとしては、期末にデリバティブが値上がりして利益が出たとしてもすぐに損益にはせず、貸借対照表の純資産の部に「繰延ヘッジ損益」として記載します。

そして、ヘッジ対象(例えば商品売買など)が実際に損益として計上されるタイミングまで待ってから、初めてデリバティブの利益も損益計算書に振り替えます。

これにより、損失と利益が同じ期間にぶつかり、相殺されることになります。

時価ヘッジ

一方で時価ヘッジは、ヘッジ対象となる資産(その他有価証券など)も時価評価されている場合に使われます。

この流れでは、デリバティブの評価損益は通常通りその期の損益として計上します。

その代わり、本来は純資産に計上すべき「その他有価証券評価差額金」などのヘッジ対象の評価損益を、例外的に「当期の損益」として処理します。

こうすることで、「デリバティブの利益」と「有価証券の損失」が損益計算書の上で直接ぶつかり合い、結果として損益が相殺される仕組みです。

まとめ

デリバティブ取引は、一見すると複雑な数式や用語が並びますが、簿記の観点では「時価で評価する」という原則を軸に動いています。

- 基本は時価評価: 原則として毎期損益として計上する。

- ヘッジ会計はタイミングの調整: ヘッジ対象と損益の時期を合わせるためのテクニック。

- 繰延ヘッジ→純資産、時価ヘッジ→損益: どこに損益を一時保留するかを区別する。

この構造を理解すれば、デリバティブ取引やヘッジ会計は問題が解きやすくなるので、ぜひ参考にしてみてください!

コメント