2024年に日経平均株価が4万円を突破し、2025年夏には4万3,000円台に乗せるなど、年々日経平均株価は上昇していますよね。

そして2026年6月現在、日経平均は6万円の大台を突破しています。

しかし、日経平均株価のニュースを見ても

「景気が良い実感がないのに、なぜ株価だけが上がっているの?」

「これってバブルみたいにいきなり急落しないの?」

このような疑問を持つ人も多いのではないでしょうか?

実際、物価の上昇に対して給料がそこまで増えていないので、「日経平均株価が記録を更新した!」というニュースをみても実感がありませんよね。

実は、その感覚は正しく、日経平均株価は必ずしも景気を反映しているわけではありません。

今回は、日経平均株価の「実感とのズレ」や「暴落の可能性」について、統計学の知識と実際のデータを使って、わかりやすく解説していきます。

なぜ「不景気」でも株価は上がるの?

私たちが生活の中で肌で感じる景気は、勤務先の業績やスーパーなどの商品の値段のように、日本中のすべての企業や家計を含んだ「母集団(全体のデータ)」がもとになっていますよね。

一方で、ニュースで連日報じられる「日経平均株価」は、日本に数百万社ある企業の中から選ばれた、たった225社の「標本(一部のサンプル)」にすぎません。

統計学では『サンプリング』という

「母集団(全体)」から抽出した「標本(サンプル)」を分析して全体像を把握する手法

がありますが、日経平均株価もサンプリングと同じように日本の数ある企業のごく一部の企業の株価を使って経済の動きをみます。

しかし、ランダムで抽出するサンプリングとは異なり、日経平均株価は上場している一部の大企業のみの株価を取り扱っているので、「多くの人が感じる景気」と「日経平均株価の数値」は一致しません。

つまり、日本全体の景気が悪くても一部の大企業が業績を上げていれば日経平均株価は上昇します。

実際、ここ数年の日経平均平均株価の急激な上昇の要因は、AIや半導体関連の特定企業の株価高騰といわれています。

このように、ここ数年の日経平均株価の上昇は「日本経済全体(母集団)」が成長しているのではなく、「特定のAI関連株(偏った標本)」が平均値を大幅に引き上げているといえます。

今の株価は統計的に「正常」or「異常」?

近年の日経平均株価の上昇は「AIに関する企業の株価高騰」が要因と分かりましたが、現在の株価(2026年6月時点:6万円台後半)は正常なのでしょうか?

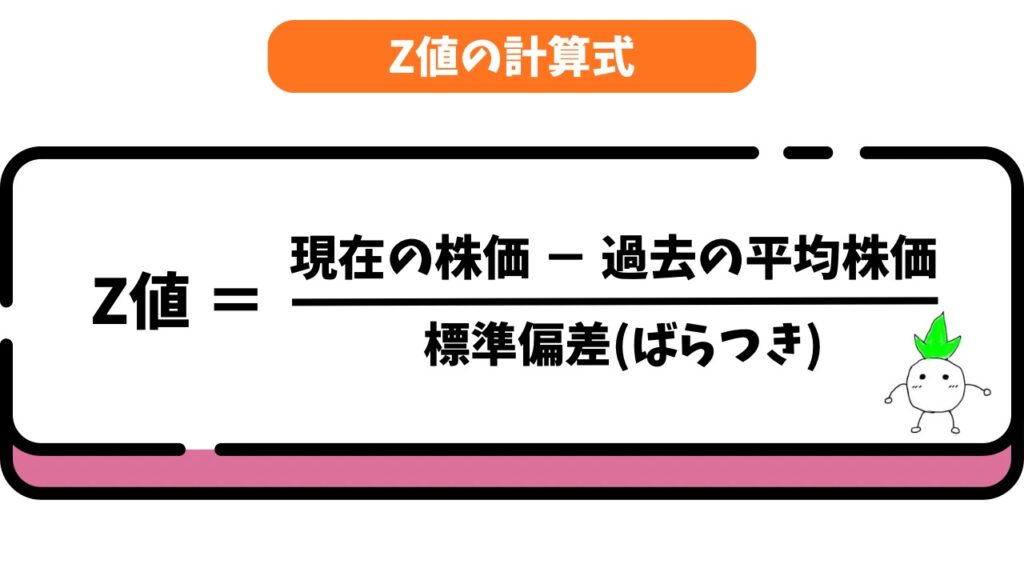

今の株価が「普通の上がり方」なのか、それとも「異常な上がり方」なのかを客観的に測るのが、統計学の「標準偏差」という考え方です。

標準偏差とは、簡単にいうと「過去のデータが平均からどれくらい上下にばらついているか」を示す数値です。

あるデータが正常な範囲に収まっているか、それとも「外れ値(異常値)」なのかを判定するには、以下の「標準化(Zスコア)」の計算式を使います。

この計算で出た「Z値」は、現在の株価が「平均から標準偏差の何個分だけ離れているか」を表します。

- Z値が 0〜2: よくある正常な変動

- Z値が 2〜3: かなり珍しい変動(約5%の確率でしか起きない)

- Z値が 3以上: 統計学的に「めったに起こらない異常な値(外れ値)」

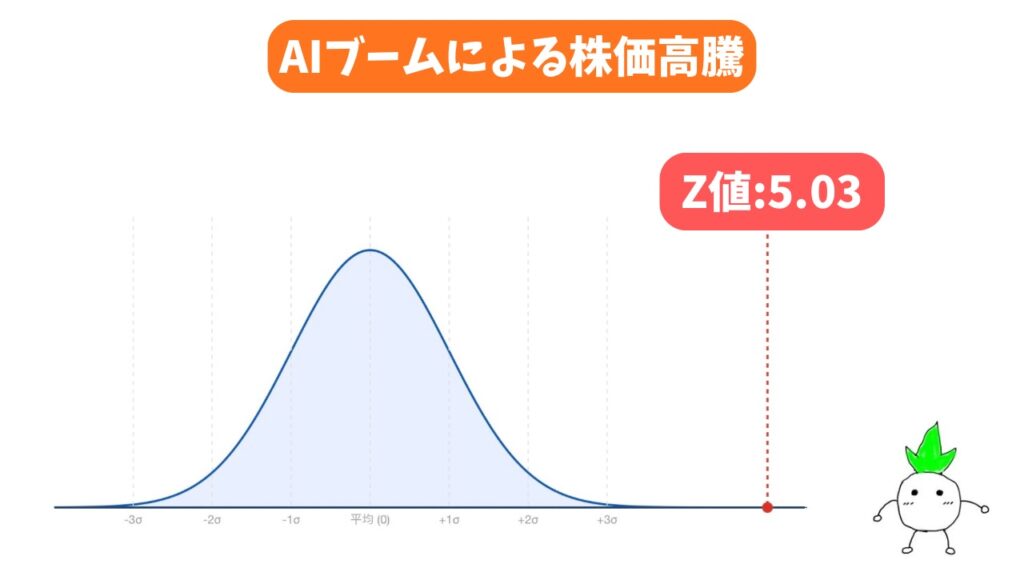

【実際の日経平均データに当てはめてみよう】

2014年から2025年までの実際のデータから計算すると、過去12年間の平均株価は約「26,700円」、標準偏差(通常のブレ幅)は約「8,000円」となります。

これに対して、2026年現在の株価「67,000円」を先ほどの式に当てはめると

Z値 = (67,000 ー 26,700)÷ 8,000 = 5.03

このように、Z値は5.03という数値になります。

Z値が「5.03」ということは、統計学において「これ以上外側に行くことはほぼない」とされる限界ラインの3を大幅に超えています。

グラフ(正規分布)で表すと、通常の波から完全に外れた、右側の果てしなく遠い場所にポツンと存在する状態です。

つまり、データ分析の観点から言えば、現在の株価は経済成長というよりも特定の要因によって異常なほど上方向に引っ張られた、とても珍しい「異常値」を示していることがわかります。

過去の歴史的な株価暴落を分析

それでは、過去のバブル崩壊やリーマンショックはどの程度株価が高騰した時に発生したのでしょうか?

ここでは、過去の「株価高騰 → 暴落」のデータを見ていきましょう。

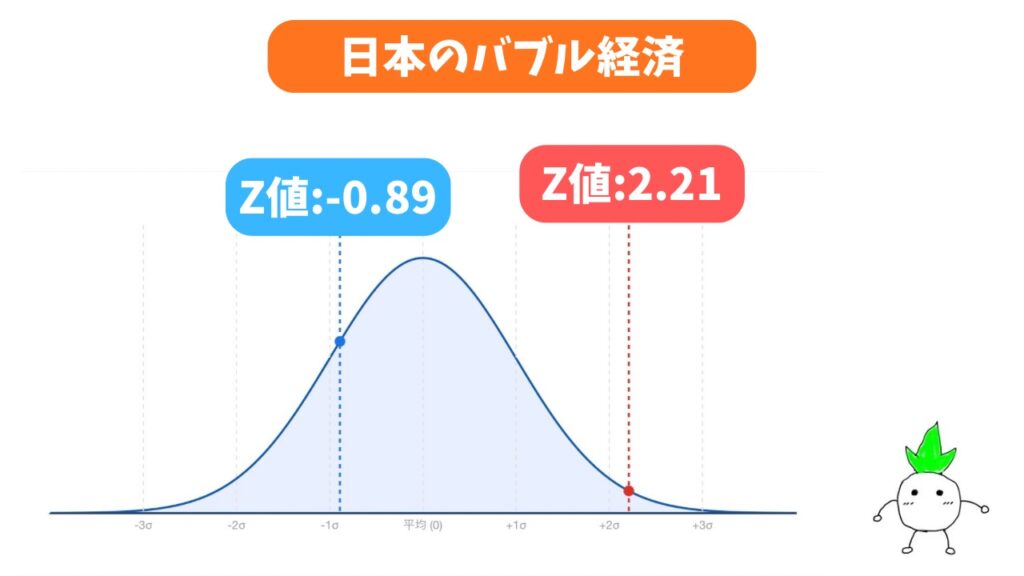

① 1990年:日本のバブル崩壊(日経平均株価)

② 1990年後半〜2000年前半:ITバブル崩壊(ナスダック)

③ 2008年:リーマンショック(NYダウ)

① 1990年:日本のバブル崩壊(日経平均株価)

バブル頂点(1989年末の最高値:38,915円)に達する直前の10年間(1980〜1989年)のデータから算出します。

- 10年間の平均株価: 約 16,600円

- 標準偏差(通常のブレ幅): 約 10,100円

- 最高値(38,915円)のZ値: +2.21

- 崩壊後の最安値(2003年 7,607円)のZ値: ー0.89

統計学的にZ値が「2」を超える変動は、確率にして約4.5%しか起きない「稀な変動」です。

このように、当時の日本の株価は異常な上昇を記録していたので、ちょっとしたきっかけで株価が暴落しました。

ここで注目すべきは下落時のZ値です。

バブル崩壊後、株価は最高値から約80%も大暴落しましたが、最安値のZ値は「ー0.89」と、過去10年の「正常なばらつきの範囲内(ー1 〜 +1の間)」に収まっています。

つまり、バブル崩壊とは「異常な暴落」が起きたのではなく、

「異常な高値から、本来の平均値へと強烈に引き戻されただけ」

であったことが統計的にわかります。

その後日本は20年以上にわたる不況へと向かいました。

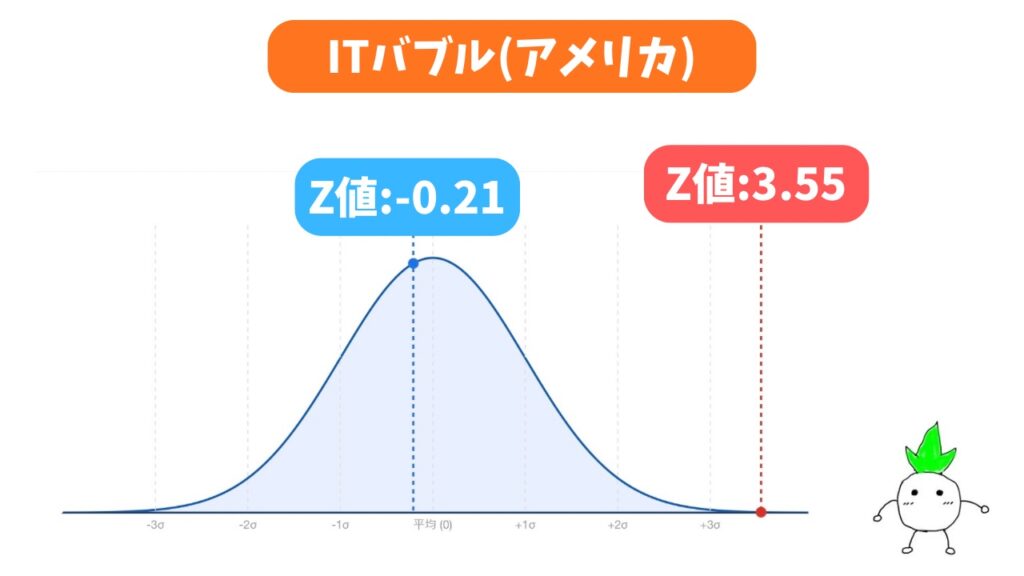

② 1990年後半〜2000年前半:ITバブル崩壊(ナスダック)

1990年代後半から2000年にかけて、インターネット関連企業を中心にアメリカのハイテク株市場(ナスダック総合指数)は異常な高騰を見せました。

- 直前10年間の平均値: 約 1,334ポイント

- 標準偏差(通常のブレ幅): 約 1,045ポイント

- 2000年最高値(5,048ポイント)のZ値: +3.55

- 2002年最安値(1,114ポイント)のZ値: ー0.21

1990年頃に400ポイント前後だったナスダック指数は、インターネットという新たな社会インフラによって急上昇し、1999年には4,000ポイント、2000年3月にピークの5,048ポイントに達しました。

しかし、そこから一転して急落し、2002年10月には最高値の約78%減の1,114ポイントまで暴落しました。

ここでも下落時のZ値は「ー0.21」とほぼゼロ(過去の平均値)です。

市場が焼け野原になったといわれたITバブルの崩壊も、統計データから見れば

「過剰な期待値(+3.55)が本来の平均値に回帰しただけ」

であることがわかります。

このように、新たな社会インフラが期待される企業の株価も「バブル崩壊(平均への回帰)のリスクがある」という歴史があります。

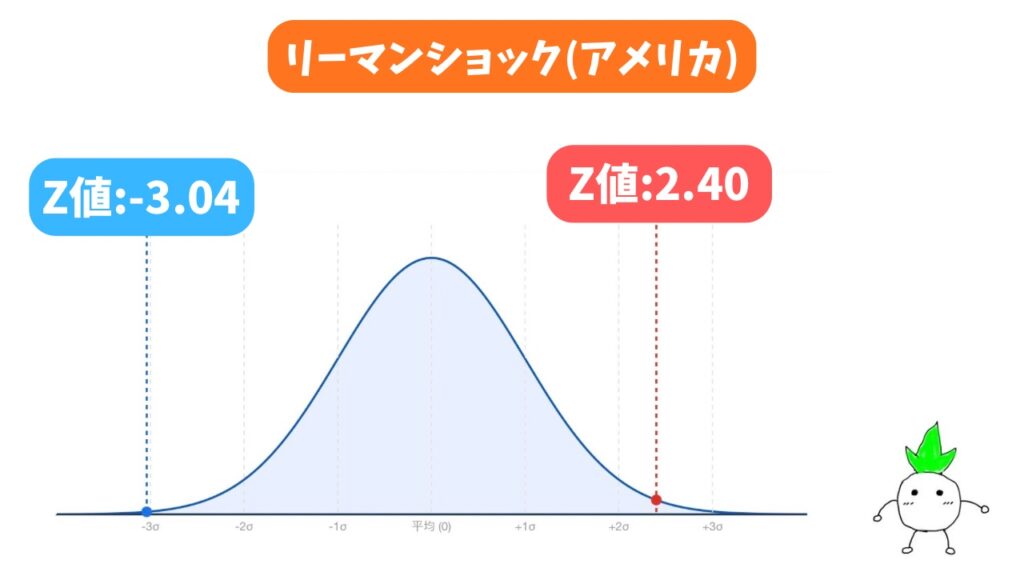

③ 2008年:リーマンショック(NYダウ)

危機の引き金となったサブプライムローン問題が表面化する直前の10年間(1998〜2007年)のデータから算出します。

- 10年間の平均株価: 約 10,800ドル

- 標準偏差(通常のブレ幅): 約 1,400ドル

- 2007年最高値(14,164ドル)のZ値: +2.40

- 2009年最安値(6,547ドル)のZ値: ー3.04

崩壊直前の最高値の時点で、すでにZ値は「+2.40」という異常な高騰(稀な変動)を記録していました。

そして、注目すべき点は、崩壊後のZ値が「ー3.04」を記録していることです。

Z値が「ー3.04」とは、正規分布ベースでは「1000回に1回(0.1%程度)しか起きない絶対的な異常値(大暴落)」を意味します。

日本のバブル崩壊やITバブル崩壊が「平均への回帰」であったのに対し、リーマンショックは金融システムそのものが破壊されたことによる「真の異常な暴落」であったという明確な違いが、Z値から読み取れます。

株価が暴落する可能性は?

ここまでは日経平均株価と過去の事例をみてきましたが、一番気になるのは

「このまま上がり続けるのか、それとも暴落するのか」

ですよね。

そのために、過去の危機と「現在(2026年)」を比較してみましょう。

これまでのデータを横並びにしてみると、

- 1989年 日本バブル絶頂期: Z値 +2.21

- 1990年後半〜2000年前半 ITバブル: Z値 +3.55

- 2007年 リーマン前夜: Z値 +2.40

- 2026年 現在のAI相場: Z値 +5.03

のようになります。

データを見てみると、過去のバブル崩壊やリーマンショックはZ値が2〜3の「異常値の境界線」に達したところで株価が暴落し、ITバブルはZ値が3.55の時に暴落しています。

そして、現在の相場は半導体の需要増加からAIブームが引き起こったこともあってZ値が+5.03という「異常な外れ値」を記録しています。

つまり、過去の事例のように、今回のAIブームが落ち着く状況(AI規制やAI事業の収益性など)がちらつくだけで、バブル崩壊以上の規模の株価暴落になる可能性があるといえます。

AIバブルの「揺り戻し」に備える対策とは?

ここまでの統計データが示した通り、インターネットのような革新的なインフラへの期待であっても、極端な「外れ値(異常値)」はいつか元の値(平均値)へと引き戻されます。

その大きな揺り戻しが起きた時に大切な資産が一気に吹き飛ばないために、個人の投資家がとるべき2つの具体的な対策を解説します。

1. 資産の相関をズラす「ポートフォリオ(分散投資)」の再構築

2. 見落としがちな罠「FX(為替)」のダブルパンチを防ぐ

1. 資産の相関をズラす「ポートフォリオ(分散投資)」の再構築

AI関連株は現在、投資家の熱狂によって極めて高いリスク(標準偏差が拡大した状態)にあります。

これに対抗する最強の盾が「ポートフォリオ(資産の組み合わせ)の分散」です。

分散投資の本当の目的は、単に色々なものを買うことではなく「同じタイミングで暴落しないものを組み合わせる(相関係数を下げる)」ことにあります。

AIや半導体といったハイテク株が暴落した際、市場の資金は安全なところ(生活必需品関連など)へ移動しますよね。

そのため、景気に左右されにくい「生活必需品」や「ヘルスケア」、あるいは株とは全く違う値動きをする「債券」や「純金(ゴールド)」をあえてポートフォリオに組み込んでおくことで、もしAI関連の株価が暴落しても資産の減少を最小限に抑えることができます。

AI関連株の成長力を一部で享受しつつ異なる性質の資産を混ぜることで、ポートフォリオ全体の「ばらつき(標準偏差)」を抑え、もしものときに備えることができます。

2. 見落としがちな罠「FX(為替)」のダブルパンチを防ぐ

日本の投資家がAIブームの恩恵を受ける場合、その投資先のほとんどは「アメリカのハイテク企業(ドル建て資産)」になります。

ここで絶対に忘れてはいけないのが、FX(外国為替)の視点を持ったリスク管理です。

もしAIに対する期待値が剥がれ落ちてアメリカの株価が急落した場合、アメリカの中央銀行(FRB)は経済を支えるために金利を下げる可能性が高くなります。

実際、リーマンショック時にはたったの1〜2年で36円ほど円高が進みました。

ただ、ITバブル時のようにアメリカだけでなく日本も不況であった場合、「アメリカよりも日本の方が景気が悪い」と判断されると、円高ではなく円安が進む可能性があるので注意が必要です。

日米の金利差が縮まると、FX市場では急激な「円高・ドル安」が進みますが、これは日本の投資家にとって「株価の下落」と「ドル資産の価値目減り(円高)」というダブルパンチを意味します。

なので、AI株が儲かりそうだからといって資産の大半をドル建ての株式に集中させるのは危険だといえます。

このダブルパンチを防ぐためには、ある程度の「円(現金)」を国内資産として手元に温存しておくことや、FXの仕組みを理解して為替変動のリスクを分散(為替ヘッジ付きのファンドを選ぶなど)する視点が重要です。

「株価の暴落」だけでなく「為替の暴落」も同時に起きるリスクを想定して、もしものときに備えておきましょう。

まとめ

いかがでしたでしょうか?

日経平均株価の上昇はニュースで大々的に扱われているため、「最近よく目にする」という人が多いかと思います。

しかし、今回の解説のように、これはごく一部の大企業の株価が引き上げた結果にすぎず、私たちの景気実感とズレが生じるのは度々あることです。

特に近年の上昇はAI投資による影響が大きく、日本全体として景気が良くなっているわけではありません。

さらに、過去の日本のバブル崩壊やITバブル、リーマンショックの時と同様、平均に対する現在の株価は明らかな「異常値」を示しています。そのため、ちょっとしたきっかけで株価が暴落する可能性は否定できません。

だからこそ、「AIがブームだからAI関連の株だけを購入する」のではなく、もしもの時に備えて分散投資をすることが重要になります。

新NISAのスタートや日米の株価上昇など株式投資を始める魅力的なきっかけはありますが、資産を「増やす」だけでなく「守る」視点を持って投資を行っていきましょう!

コメント