近年、物価高の影響もあって、

「材料費はそこまでかかっていないはずなのに、販売価格が高すぎるんじゃないの?」

「ブランド力がある企業は価格が高くてぼったくりだ!」

といった意見を目にすることが増えましたよね。

確かに、消費者の目線からすれば、物理的な部品の価値に対して製品価格があまりにも高く設定されているように感じてしまいますよね。

しかし、経済学や会計学の視点から「原価」というものを正しく読み解くと、その価格設定にはしっかりとした理由が存在することがわかります。

今回は、企業が製品を作る際にかかる「本当の原価」の仕組みをわかりやすく解説し、なぜブランド品が高いのかをわかりやすく解説します。

製品の原価とは

多くの人が「原価」と聞いて思い浮かべるのは、製品を構成する金属やプラスチックなどの「材料費」ではないでしょうか?

しかし、会計学において原価はもっと広い意味を持ちます。

『原価計算基準』によると、原価は

「経営における一定の給付にかかわらせて、は握された財貨又は用役の消費を、貨幣価値的に表わしたものである」

と定義されています。

言い換えると、

「会社が商品やサービスを生み出す過程で消費した材料や労働時間など、いくらかかったのか金額に換算したもの」

ということになります。

具体的には、原価として認められるためには以下の4つの要件を満たす必要があります。

- 経済価値の消費であること:空気を消費しても原価にはなりませんが、価値のあるものを消費することで原価となります。

- 給付との関連があること:経営において作り出された一定の製品やサービスに転嫁される価値であることを意味します。

- 経営目的に関連したものであること:製品の生産や販売に関して消費された価値であり、資本の調達などの財務活動に関する費用(支払利息など)は原則として原価を構成しません。

- 正常的なものであること:正常な状態のもとにおける経営活動を前提として発生した価値の消費であり、火災などの偶発的事故といった異常な状態を原因とする価値の減少は含まれません。

それでは、原価の種類についてみていきましょう!

原価の種類

製品の製造にかかる「製造原価」は、発生の形態や製品との関連性などによって、さまざまな角度から分類されます。

ここでは、代表的な分類方法を見ていきましょう。

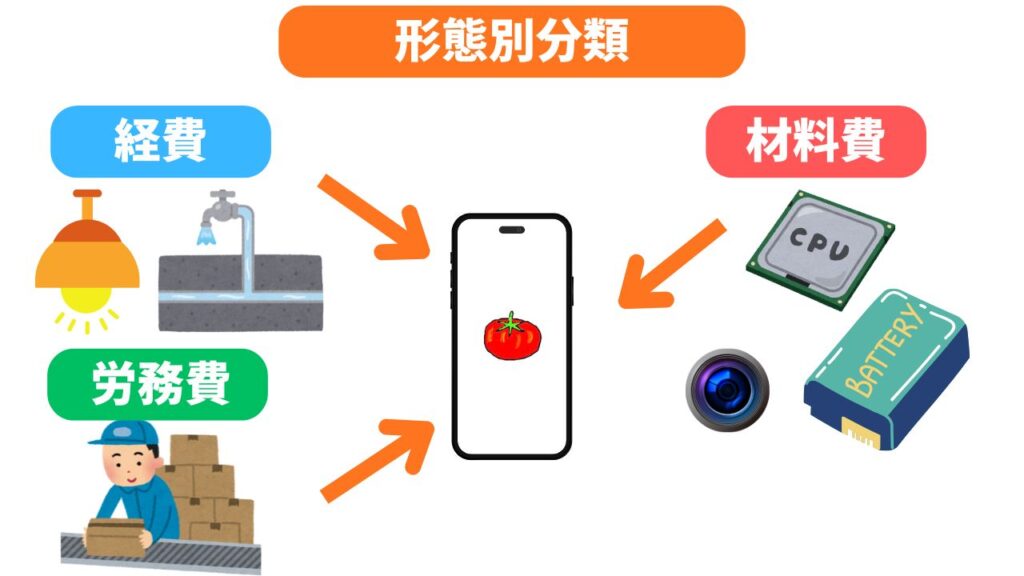

1. 形態別分類(何に使ったか)

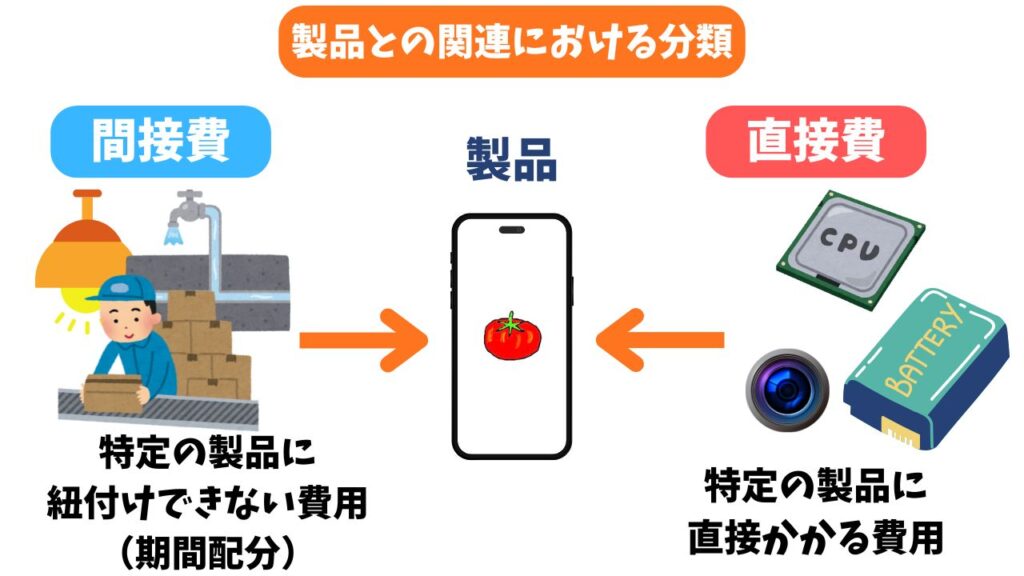

2. 製品との関連における分類(直接ひもづくか)

3. 操業度との関連における分類(生産量によって変わるか)

1. 形態別分類(何に使ったか)

形態別分類とは、「何に対して支払いを行ったか」という原価発生の形態に着目した分類です。

企業は日々の取引を財務会計(一般的な簿記など)のルールに則って記録していますよね。

原価計算は、この財務会計から基礎資料を受け取って計算をスタートするため、財務会計と原価計算をスムーズに結びつける上で非常に重要かつ基礎的な分類となります。

具体的には、以下の3つに大別されます。

- 材料費:物品の消費によって生ずる原価です。スマートフォンの場合、ディスプレイのガラス、バッテリー、カメラのレンズ、半導体チップなどの部品代がこれに当たります。多くの人が「原価」として想像するのはこの部分です。

- 労務費:労働用役の消費によって生ずる原価です。工場で組み立て作業を行う人々の賃金だけでなく、システム開発におけるプログラマーやデザイナーの給料もこれに含まれます。

- 経費:材料費と労務費以外のすべての原価要素です。工場を動かすための電力料、機械設備の減価償却費、外部の会社に委託した外注加工賃、特許権使用料などが該当します。

この形態別分類は、原価を計算する際の第一歩(費目別計算)として行われ、原価の全体像を「材料・人・それ以外(設備など)」というシンプルな枠組みで把握するための土台となります。

2. 製品との関連における分類(直接ひもづくか)

製品との関連における分類とは、原価の発生が「特定の製品を作り出すためにかかったものとして直接的に認識できるかどうか」による分類です。

企業が複数の種類の製品を製造している場合、どの製品にどれだけのコストがかかっているかを正確に計算するために不可欠な分類となります。

- 直接費:一定単位の製品の生成に関して直接的に認識される原価です。例えば、特定のスマートフォン専用のバッテリーや、その製品だけを組み立てるための専属スタッフの賃金などが該当します。

- 間接費:複数の製品に共通して発生し、特定の製品に直接紐づけることが難しい原価です。工場の管理者の給料、複数の製品ラインで共有される機械の減価償却費、工場全体の家賃などがこれに当たります。これらは適切な基準(作業時間や機械の稼働時間など)を用いて、各製品に割り当て(配賦)られます。

このように直接費と間接費を明確に区分することで、「直接紐づくものはそのまま製品の原価に計算し、共通でかかったものは合理的なルールで分け合う」というステップを踏むことができ、より正確で実態に即した製品原価を算出できるようになります。

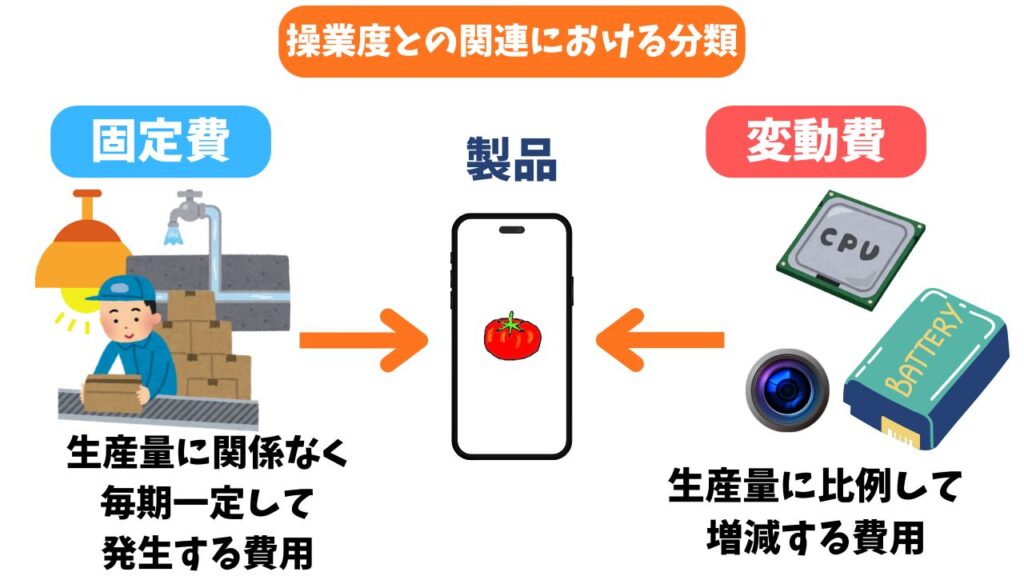

3. 操業度との関連における分類(生産量によって変わるか)

操業度との関連における分類とは、生産量や販売量(操業度)の増減に対して、原価がどのように変動するかという観点からの分類です。

この分類は、製品をあといくつ売れば利益が出るのか(損益分岐点)を分析したり、翌年の利益計画や予算を立てたりする「CVP分析(原価・営業量・利益の分析)」においてとても重要な役割を果たします。

- 変動費:生産量(操業度)の増減に応じて比例的に増減する原価です。製品を1つ作るごとに確実に必要となる部品代などが該当します。

- 固定費:生産量の増減にかかわらず、一定額が発生する原価です。工場の減価償却費や固定給などがこれに当たります。固定費の中でも、研究開発費や広告宣伝費のように、経営者が方針によって発生額を定めるものを「マネジド・コスト(自由裁量固定費)」と呼びます。

原価を変動費と固定費に分解しておくことで、「売上が落ち込んだときに、どのコストを削減すれば赤字を回避できるか」や「生産量を倍にしたときに利益はどれくらい増えるか」を予測しやすくなります。

つまり、経営の意思決定や利益改善の戦略を練る上で欠かせない分類と言えます。

また、製品を作るための「製造原価」以外にも、製品を販売したり会社を管理したりするためにかかる「販売費および一般管理費」があります。

これらは製品そのものの原価(製品原価)とは区別され、その期間の収益に対応させる「期間原価」として扱われます。

原価について具体例を使って解説

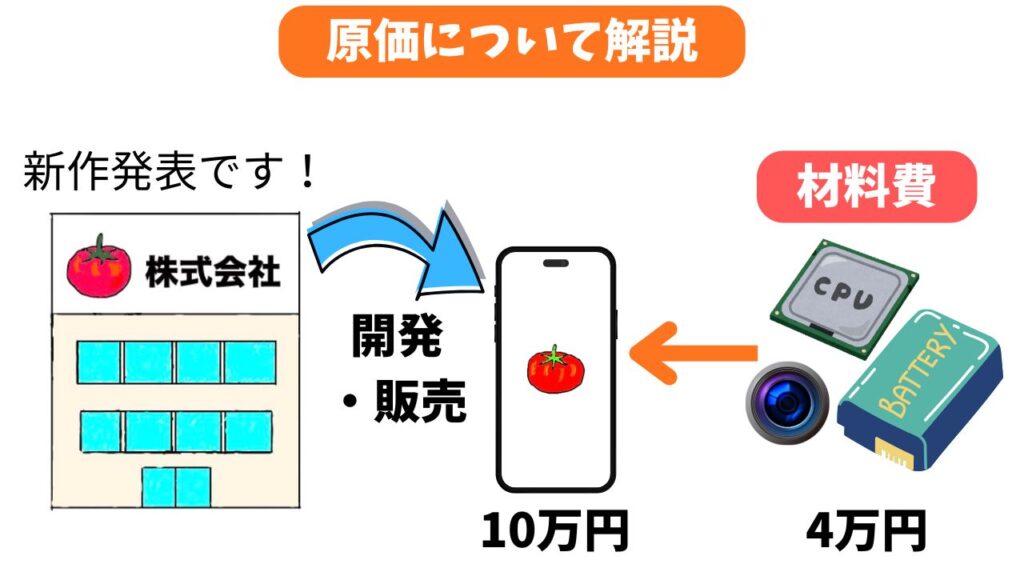

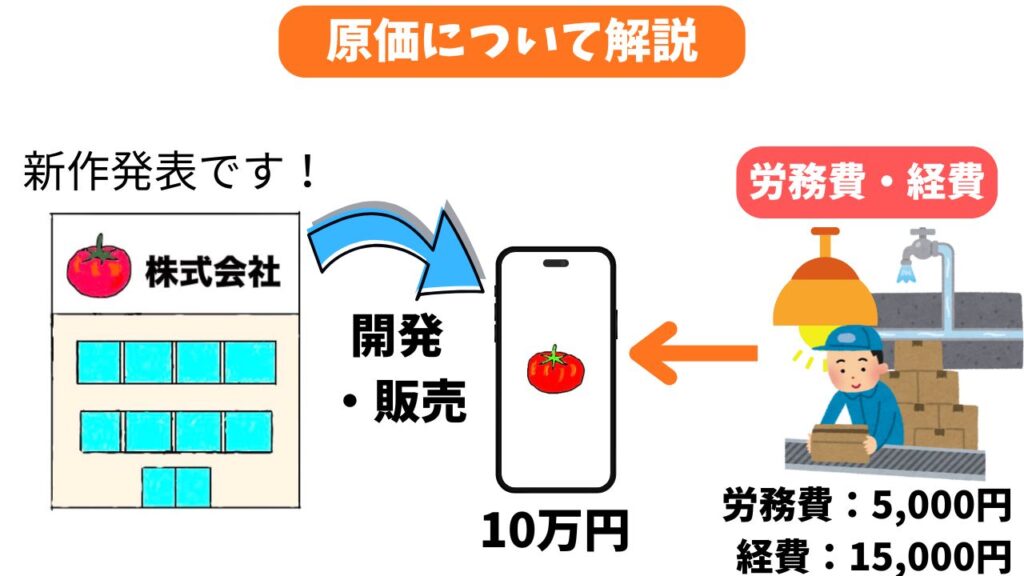

ここでは、原価について例(スマートフォンを製造しているトマト株式会社)を使って解説します。

トマト社は1個10万円のスマートフォンを製造・販売していますが、スマートフォンを製造するにあたって

- ディスプレイ

- カメラレンズ

- バッテリー

- 半導体チップ(SoC)など

といった材料が必要になります。

トマト社はスマートフォンを大量生産していることもあり、これらの材料費を製品1個あたり40,000円に抑えることができました。

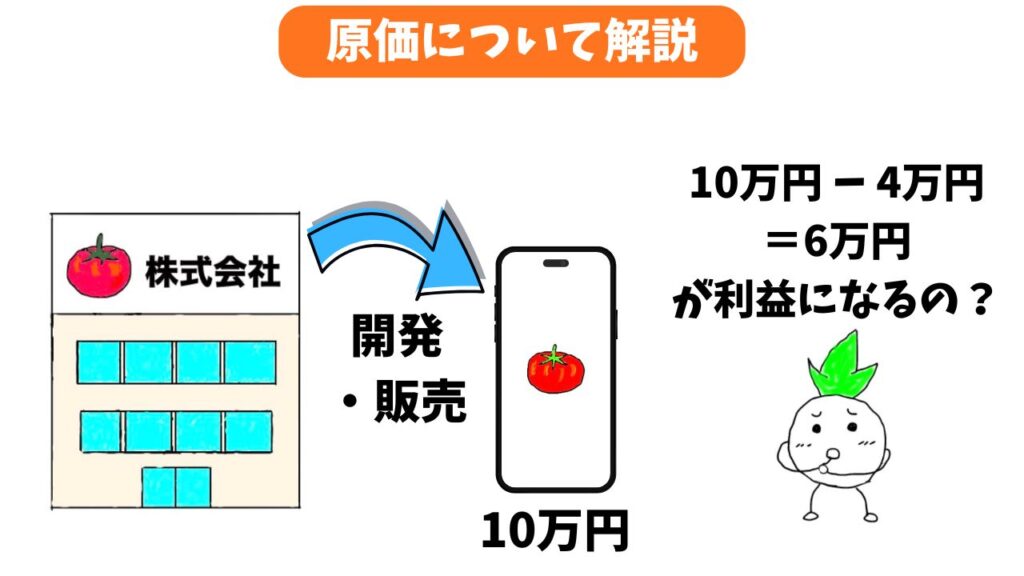

トマト社は「スマートフォン1個あたり60,000円の利益になる」と思うかもしれませんが、製造原価には材料費の他に労務費・経費が入ってきます。

工場で働く従業員・管理者の給料といった労務費が製品1個あたり5,000円、電気代や機械の減価償却費、工場の維持費などの経費が製品1個あたり10,000円であることがわかりました。

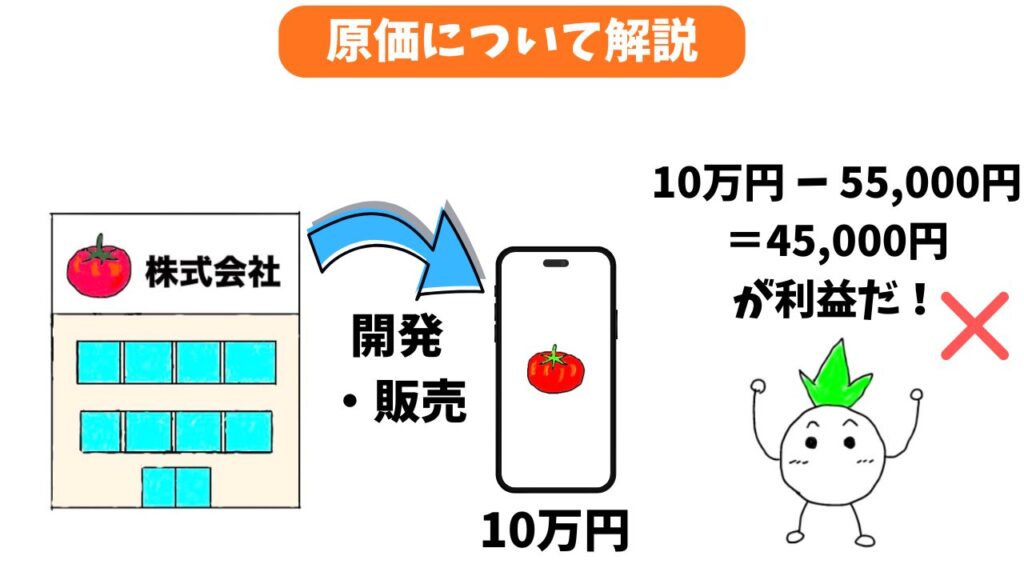

ここまでの合計(55,000円)が、工場で製品を作るために直接的にかかる「製造原価」になります。

「10万円 ー 55,000円 = 45,000円が利益だ!」

と思うかもしれませんが、スマートフォンは「作って終わり」ではありません。

製品を販売し、価値を提供し続けるためには、以下のコストが上乗せされます。

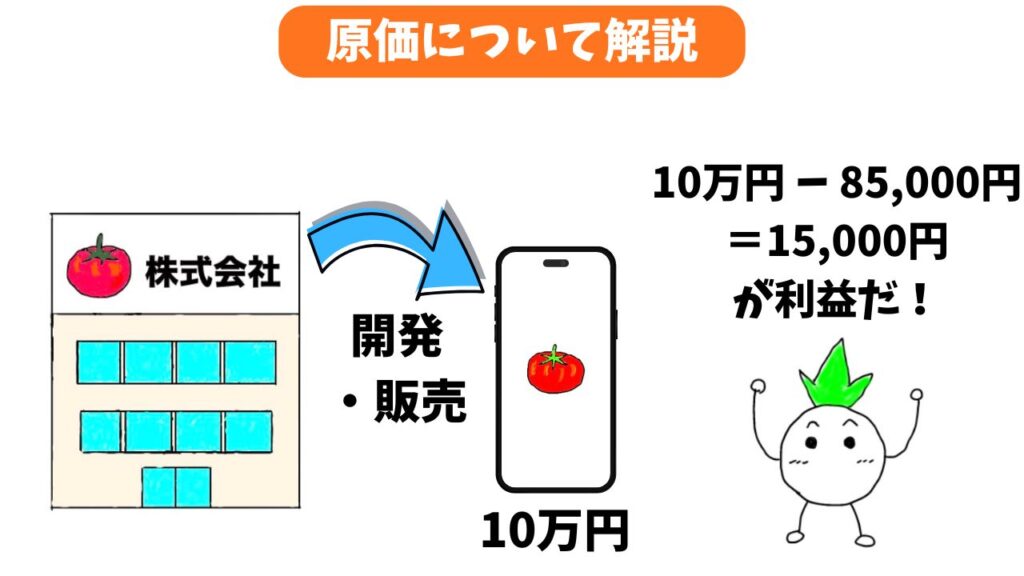

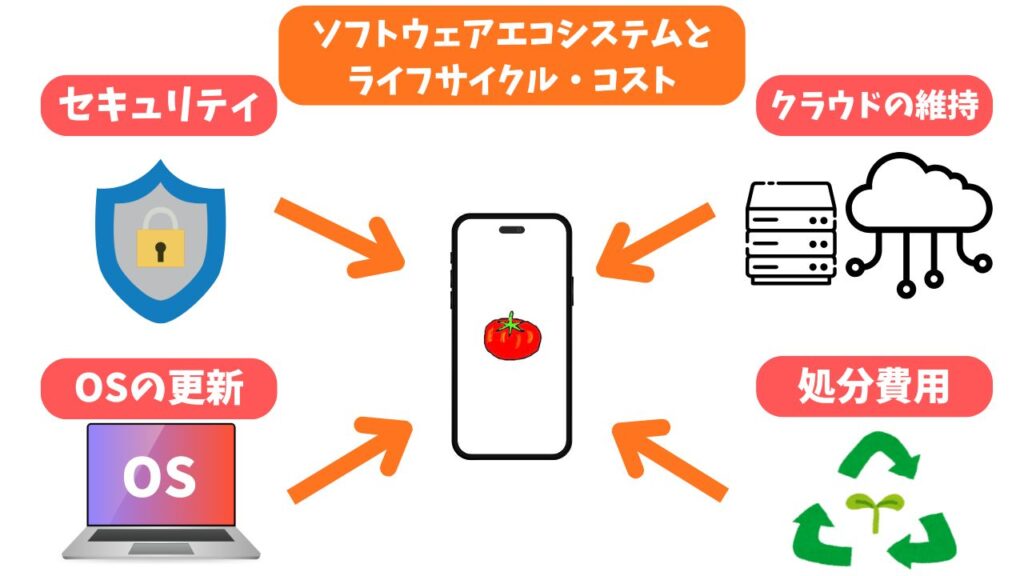

- ソフトウェアエコシステムとライフサイクル・コスト:約15,000円

現代の製品は、購入から廃棄に至るライフサイクル全体を通じてコストが発生します。製品の魅力の源泉となる専用OSの開発費、長期間にわたるセキュリティアップデートの提供、ユーザーが利用するクラウドサーバーの維持費、アプリストアの運営費などがこれに当たります。

これらは、購入後も製品の価値を維持・向上させるための不可欠なコストになります。 - その他の販売費および一般管理費(広告宣伝費など):約15,000円

製品の魅力を消費者に伝えるためのテレビCMやWeb広告費、直営店舗の運営費、本社の管理部門にかかるコストなどです。

以上を踏まえると、トマト社はスマートフォン1個あたり15,000円(10万円 ー 85,000円)の利益であることがわかります。

このように、10万円のスマートフォンのうち、目に見える金属やガラスなどの「材料費」は4万円程度かもしれませんが、それを形にするための労働力や工場設備、そして購入後の体験を支える巨大なソフトウェアのインフラに多額の費用が投じられています。

なぜiPhoneなどのブランド品は高いのか

先ほどの解説で「製品には材料費の他に労務費や経費など様々な費用が含まれている」ことがわかりまりました。

でも、いくら材料費以外のものが原価に加わるとしても、なぜiPhoneをはじめとするブランド品の価格は高いのでしょうか。

それは、「材料費以外のコスト」が他の企業よりも莫大に掛かっているからです。

以下で詳しくみていきましょう!

- 研究開発費

- 品質適合コスト

- マーケティング・広告宣伝費

- ソフトウェアエコシステムとライフサイクル・コスト

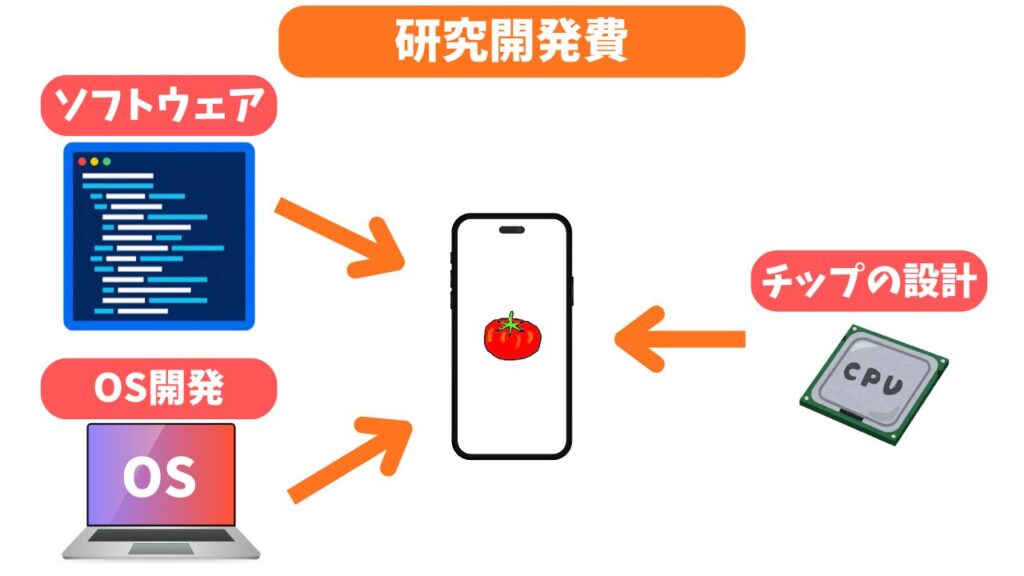

研究開発費

第一に、「研究開発費」です。

例えば、スマートフォンなどの電子機器の場合、最新のチップの設計やOSの開発などに世界トップクラスのエンジニアの労務費が投入されています。

このような費用は企業全般に関するものであり、大きな支出を伴います。

材料費が安く見えても、製品を生み出すための固定費が価格に反映されています。

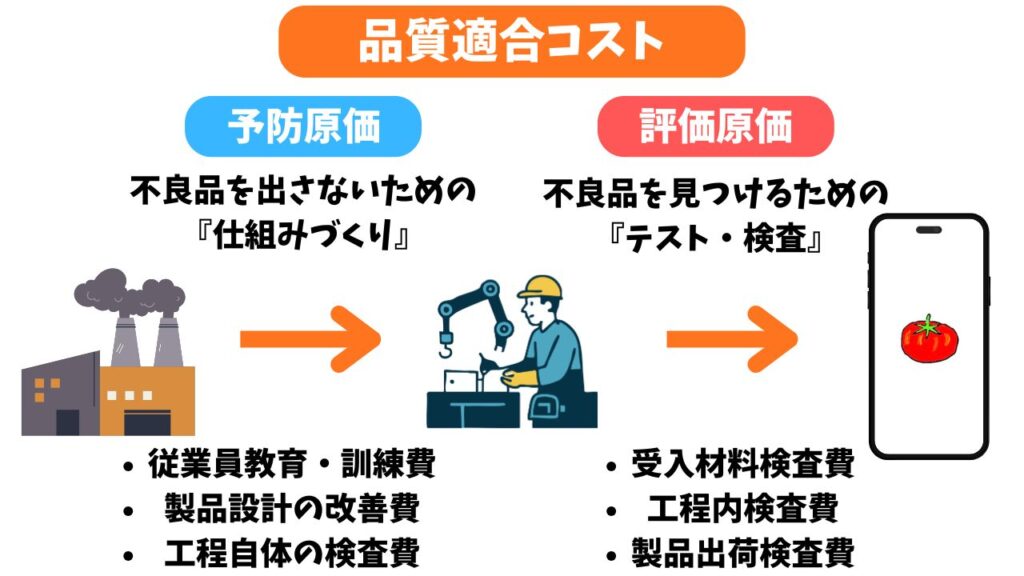

品質適合コスト

第二に、「品質適合コスト」の存在です。

製品を仕様どおりに生産し品質を保証するためにはコストがかかります。

消費者に「安い製品」と認識されている場合、品質に多少のブレがあっても

「安いから仕方ない」「安かろう悪かろうだ」

のように納得してもらえるかもしれませんが、ブランド品はそうはいきません。

ブランド品は、不良品を防ぐための「予防原価」や、検査を行う「評価原価」に多額のコストをかけて不良品を未然に防いでいるので、価格が大きくなってしまいます。

マーケティング・広告宣伝費

第三に、「マーケティング・広告宣伝費」です。

ブランド力を高めるためのCMや、洗練された店舗づくりには膨大なコストがかかっています。

例えば、ハイブランドは世界各国の一等地に立派な店舗を持っていますよね。(日本の場合、地価が高い東京の銀座にハイブランドの店舗が多数集まっています。)

また、会計学には「バランスト・スコアカード(BSC)」という考えがあり、企業は目先の利益だけでなく、無形資産(優れた顧客関係や従業員の能力など)への投資を行うこともとても重要になっています。

この投資が、強力なブランド力という競争優位の源泉となっています。

ソフトウェアエコシステムとライフサイクル・コスト

最後に、「ソフトウェアエコシステムとライフサイクル・コスト」の観点です。

スマートフォンは単なる金属の塊ではなく、サービスと一体になっています。

企業は研究開発から製造、販売管理まで一貫してコストを負担しており、これらは販売価格から回収されなければなりません。

まとめ

いかがでしたでしょうか!

「材料費はそこまでかかっていないはずなのに、販売価格が高すぎるんじゃないの?」

「ブランド力がある企業は価格が高くてぼったくりだ!」

という意見は、「原価=目に見える材料費だけ」という誤解から生まれています。

今回解説した通り、実際には、労働力、設備費用、品質管理コスト、ブランド価値を伝えるためのマーケティング費など、目に見えない数多くのコストが価格に含まれています。

次にブランド品を手に取る際は、「この価格には、どれほど目に見えない価値が込められているのだろうか」と想像してみてはいかがでしょうか!

コメント