簿記や会計の論点である金融商品について学ぶ中で、多くの人がつまずきやすいのが「金融資産の譲渡」に関する分野ではないでしょうか。

株や債権のように「単にモノを売って対価をもらう」という単純な取引ではなく、実際の金融取引は「権利」や「義務」などが絡んでくるのでとても複雑です。

また、金融商品を売却したり譲渡したりした際に、「いつ、どのタイミングで帳簿から資産を消していいのか?」という判断も非常に重要です。

今回は、金融資産を譲渡した際の会計処理の考え方である「リスク・経済価値アプローチ」と「財務構成要素アプローチ」の2つについて、それぞれの違いや特徴をわかりやすく解説します。

金融資産の譲渡とは

金融資産の譲渡とは、企業が保有している金銭債権などの金融資産を第三者に譲り渡すことを指します。

しかし、実務上は資産を完全に手放して関係が切れるケースばかりではありません。

金融資産を譲渡した後においても、「譲渡した側(譲渡人)」が「譲渡資産や譲り受けた側(譲受人)」と一定の関係を持ち続ける「条件付金融資産の譲渡」というケースが頻繁に発生します。

- リコース権(遡及権)の保持: 譲渡した債権が期日になっても回収できなかったり延滞したりした場合に、譲渡人が買い戻す(損失を負担する)義務を負うケース。

- 買い戻し特約の保持: 将来、譲渡人がその金融資産を再び譲受人から買い戻す権利(買戻権)を持っているケース。

- 回収サービス業務の遂行: 債権そのものは譲渡してオフバランス化しても、譲渡人が引き続きその債権の回収代行業務を遂行するケース。

このように複雑な条件が付いた金融資産の譲渡をどのように会計処理するかについて、大きく分けて2つの異なる考え方(アプローチ)が存在します。

リスク・経済価値アプローチの解説

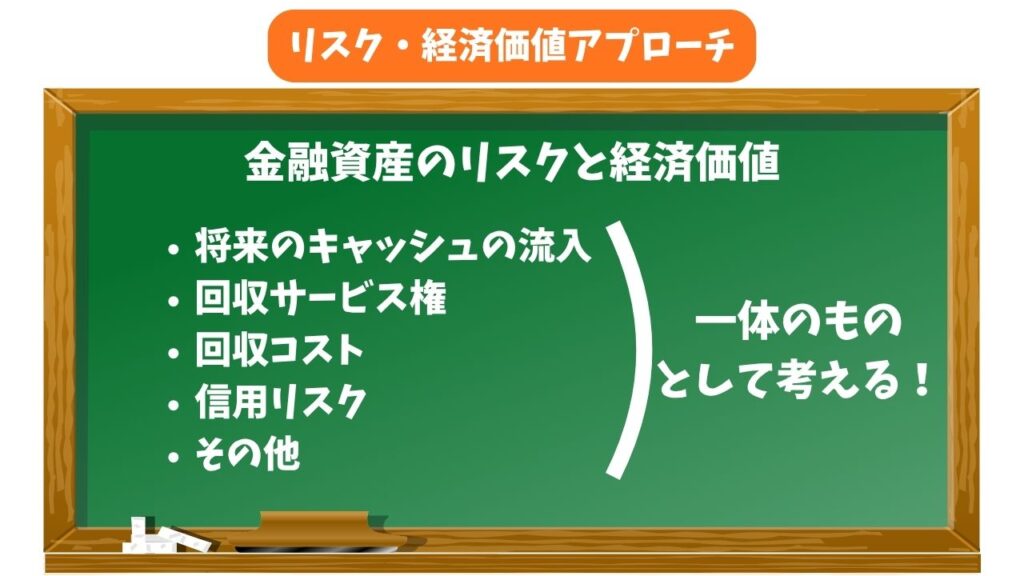

1つ目の考え方が「リスク・経済価値アプローチ」です。

これは、金融資産に関連するリスクと経済価値の「ほとんどすべて」が他に移転した場合にのみ、その当該金融資産が消滅したと認識する方法です。

このアプローチの最大の特徴は、金融資産を「一体のものとして考える」という点にあります。

一つの金融資産の内部には、将来キャッシュの流入を受け取る権利の他にも、回収サービス権、回収コスト、信用リスクなど様々な要素が含まれています。

リスク・経済価値アプローチでは、これらの権利を分解せずにひとまとめにして扱い、金融資産全体について「一括して」消滅の認識を考えます。

つまり、

「リコース義務のように重大なリスクが少しでも譲渡人の手元に残っているなら譲渡したとは認めない」

という厳格な考え方といえます。

財務構成要素アプローチの解説

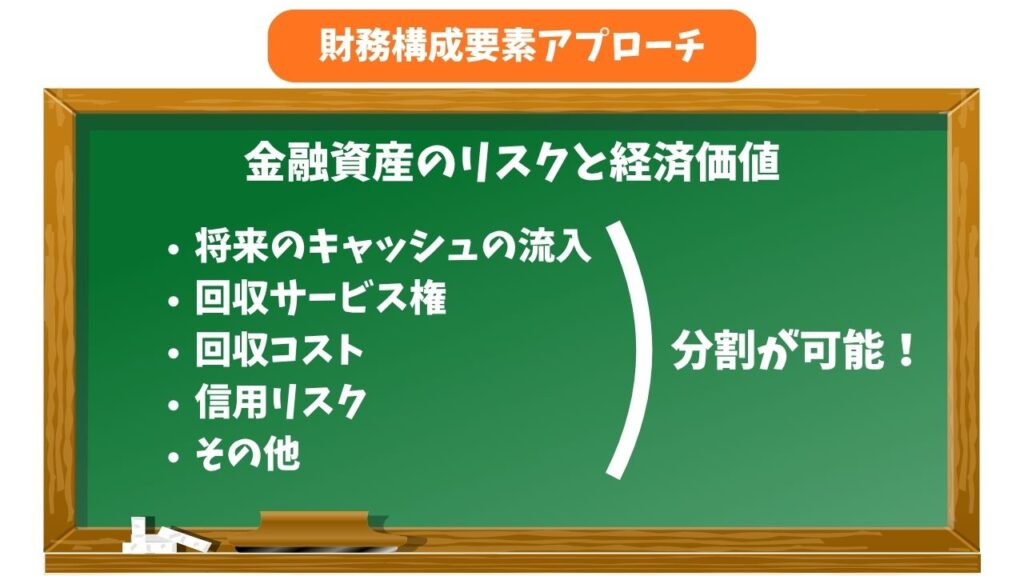

2つ目の考え方が「財務構成要素アプローチ」です。

これは、金融資産を構成する財務的要素に対する支配が他に移転した場合に、移転した財務構成要素の消滅を認識する一方で、手元に留保される財務構成要素については存続のままという方法です。

具体的には、金融資産の価値やリスクを

- 「将来のキャッシュの流入」

- 「回収サービス権」

- 「回収コスト」

- 「信用リスク」

といった個別の要素(財務構成要素)に分解することが可能と考えます。

そして、金融資産の財務構成要素ごとに個別に消滅の認識を行います。

現在、日本の「金融商品に関する会計基準」が採用しているのは「財務構成要素アプローチ」です。

具体的な取引の流れ

ここでは、以下の取引条件を例に、2つのアプローチでどのように会計処理(仕訳)が変わるのかを見ていきましょう。

- 帳簿価額1,000円の債権を譲渡し、対価として現金1,200円を受け取りました。

- 譲渡と同時に以下の条件が付随しています。

- 買戻権(新たな資産)が発生:時価70円

- リコース義務(新たな負債)が発生:時価100円

- 回収サービス業務資産(残存部分)が残る:時価80円

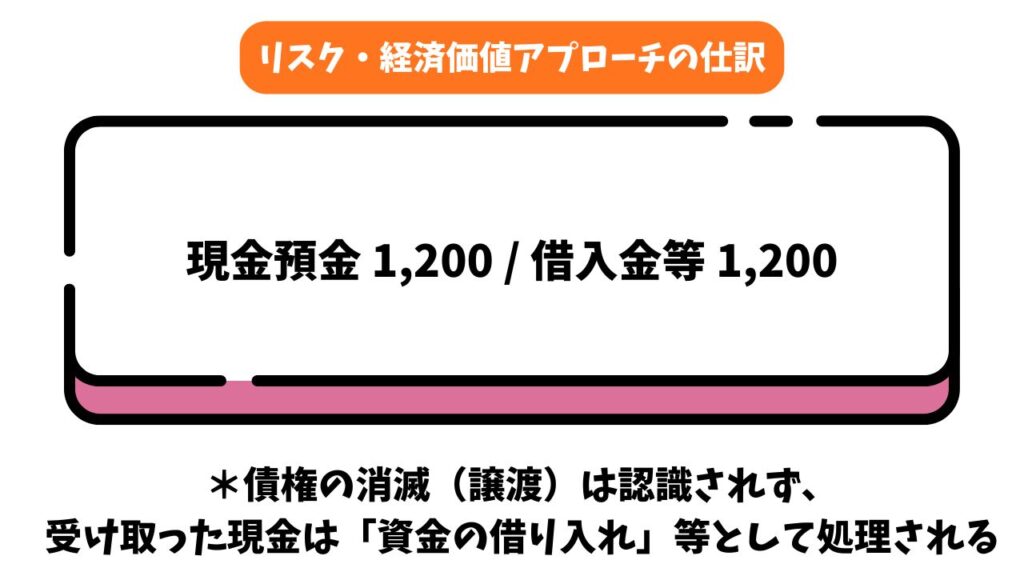

リスク・経済価値アプローチの場合

リスク・経済価値アプローチでは、金融資産全体を一体として扱います。

今回のケースでは、リコース義務(延滞時に買い戻す義務)などの重大なリスクが譲渡人の手元に残っているので、「リスクと経済価値のほとんどすべてが移転した」とはみなされません。

そのため、債権の消滅(譲渡)は認識されずに、受け取った現金は「資金の借り入れ」等として処理され、元の債権はそのまま貸借対照表に残ります。

仕訳のイメージは以下のようになります。

財務構成要素アプローチの場合

まずは、財務構成要素アプローチに必要な

- 譲渡部分の時価

- 合計時価

- 帳簿価額(1,000円)の按分

- 譲渡損益(債権売却益)

を計算します。

- 譲渡部分の時価の算定

- 現金 1,200円 + 買戻権 70円 - リコース義務 100円 = 1,170円

- 合計時価の算定

- 譲渡部分の時価 1,170円 + 残存部分の時価(回収サービス) 80円 = 1,250円

- 帳簿価額(1,000円)の按分計算

- 譲渡原価 = 1,000円 × (1,170円 / 1,250円) = 936円

- 残存部分の計上価額 = 1,000円 × (80円 / 1,250円) = 64円

- 譲渡損益(債権売却益)の算定

- 譲渡部分の時価 1,170円 - 譲渡原価 936円 = 234円

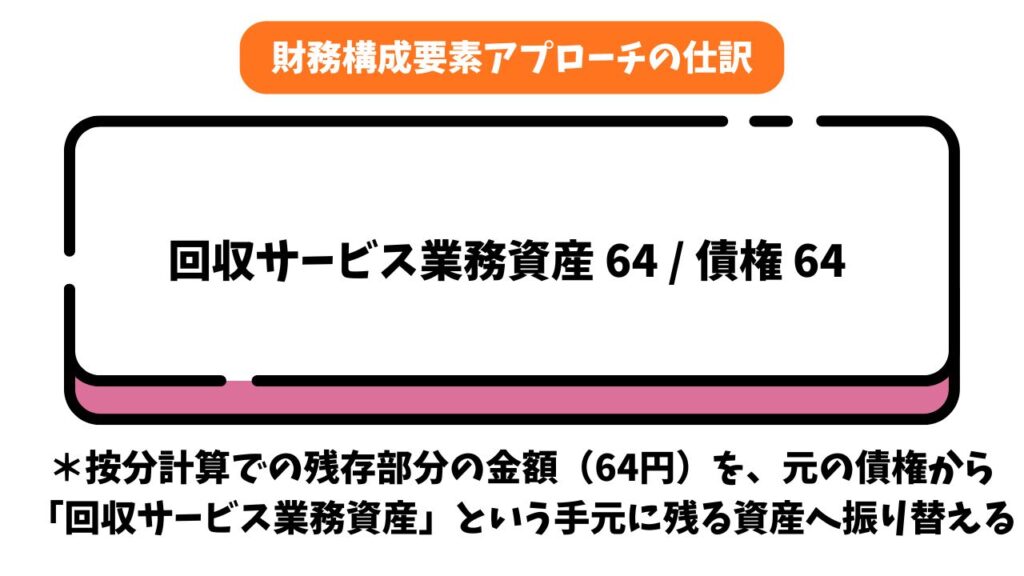

◯ステップ1:残存部分(手元に残る価値)の振替

まず、按分計算によって導き出された残存部分の金額(64円)を、元の債権から「回収サービス業務資産」という手元に残る独立した資産へ振り替えます。

これによって、手元に残る資産の価額が確定します。

・回収サービス業務資産 64 / 債権 64

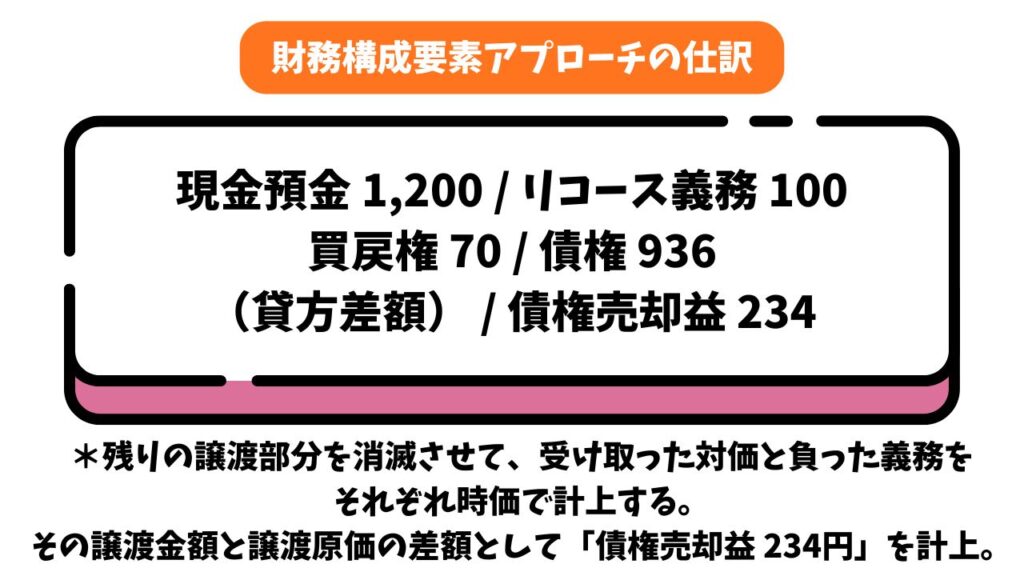

◯ステップ2:譲渡部分の認識と売却益の計上

次に、残りの譲渡部分(譲渡原価936円に相当する債権)を消滅させます。

それと同時に、受け取った対価(現金、買戻権)と負った義務(リコース義務)をそれぞれ時価で計上して、その譲渡金額(1,170円)と譲渡原価(936円)の差額として「債権売却益 234円」を計上します。

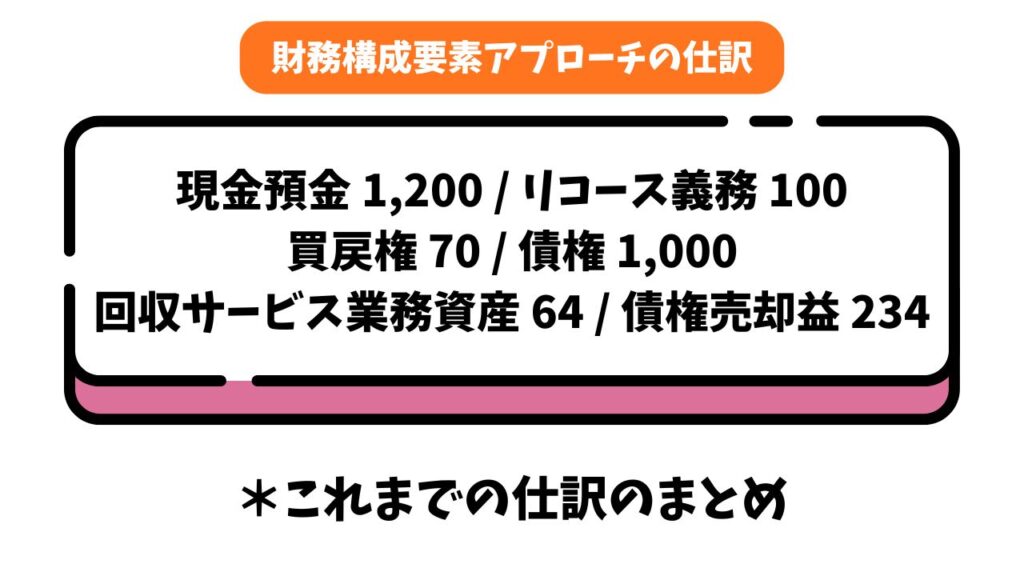

これらを一つの仕訳にまとめると、以下のようになります。

このように、要素を分解して個別に「時価評価」や「原価の按分」を行うことで、実態に即した正確な会計処理が可能となります。

なぜ財務構成要素アプローチが主流?

日本の会計基準で「財務構成要素アプローチ」が採用されている理由は、

「現代の複雑な金融取引の実態をより正確に財務諸表に反映できるから」

といわれています。

金融技術の発達によって、一つの金融資産から「特定の期間の利息だけ」「回収する権利だけ」を切り離して取引することができるようになりました。

リスク・経済価値アプローチのように「全て手放さないと譲渡と認めない」というルールの場合、実際に資産の大部分を売却して資金調達しているにも関わらず、資産全体が貸借対照表に残り続けることが発生するなど、実態と乖離してしまいます。

資産を要素ごとに細かく分解して、移転した財務構成要素の消滅を認識しつつ手元に残った要素の存続を個別に認識する財務構成要素アプローチの方が、企業の財政状態を透明性高く公表することができます。

まとめ

いかがでしたでしょうか!

固定資産とは異なり、金融資産の譲渡はイメージしづらいので「苦手」と感じてしまうかもしれません。

- リスク・経済価値アプローチ: 金融資産を一体のものとして捉え、ほぼ全てのリスクと価値が他に移転した時のみ一括して消滅を認める。

- 財務構成要素アプローチ: 金融資産を構成要素ごとに分解可能と考え、移転した要素の消滅と、留保した要素の存続を個別に認識する(日本基準で採用)。

少し複雑に見えますが、「一体で考えるか」「分解して考えるか」という根本的な視点の違いを理解することで、実務上の難解な仕訳もパズルを解くように理解できるようになります。

ぜひこの基本イメージを持って、簿記・会計の学習や実務に活かしてみてはいかがでしょうか!

コメント