FX(外国為替証拠金取引)を始めるにあたって、

「どのような取引をすれば資産が増えるの?」

「勘や直感に頼らないトレードはどうすればできるの?」

と悩んでいる人も多いのではないでしょうか?

FXで長期的に資産を築くためには、感情に任せたトレードではなく、「データに基づいた客観的な分析」と「為替を動かす経済の動き」の両方を理解して、徹底したリスク管理を行うことが不可欠です。

今回は、投資初心者でも安全かつ効率的に資産を増やすための投資知識をわかりやすく解説します。

取引に必要な前提知識

FX取引を始めるにあたって最初に学習する点は、為替レートの動きを「データ」として適切に捉える視点です。

統計学においてデータを整理する際の基本は、「データの中心」と「データの散らばり」に注目することになります。

データの中心(平均)

データの中心を表す代表的な指標が「平均」です。

FXにおいては、過去一定期間の為替レートの平均値を計算することで、現在の価格が過去の傾向に対して高い水準にあるのか、低い水準にあるのかを判断する基準となります。

チャート分析でよく使われる「移動平均線」も、まさにこの考え方を応用したものです。

データのばらつき(標準偏差)

データの散らばりを表す指標が「分散」および「標準偏差」です。

金融市場において、この標準偏差は「ボラティリティ(価格変動の激しさ)」と呼ばれ、リスクの大きさを示す極めて重要な数値となります。

為替レートの標準偏差が大きい(ボラティリティが高い)通貨ペアは、価格の変動幅が大きくハイリスク・ハイリターンな取引になります。

反対に、標準偏差が小さい通貨ペアは価格が比較的安定しています。

資産を安定して増やすための第一歩は、自分が取引しようとしている通貨ペアの標準偏差を把握し、自身が許容できるリスク範囲内かを見極めることです。

【実際の数値での活用例】

例えば、過去100日間の米ドル/円の価格データから統計を出すとします。

- 平均値: 150.00円

- 標準偏差(ボラティリティ): 1.20円

このとき、「標準偏差 1.20円」という数値が、この通貨ペアの『1日あたりの標準的な値動きのブレ幅』の目安になります。

これを知ることで、「今日は50銭しか動いていないからまだ静かだ」「2円も動いたのは異常な急変動だ」と客観的に測れるようになります。

資産を増やす取引:「めったにない価格」を論理的に見極める

FX取引で利益を出す大原則は「安く買って、高く売る」ことですが、どこが安値でどこが高値なのかを客観的に判断するには「正規分布」の考え方が非常に役立ちます。

正規分布と「95%の確率」

金融市場における価格変動のデータは、多くの場合「正規分布」と呼ばれる左右対称の釣鐘型のグラフに近似して考えることができます。

正規分布において特に重要なのは、データの分布範囲と確率の関係です。

- 「平均 ± 標準偏差」の範囲にデータが収まる確率は、約68.26%

- 「平均 ± 1.96 × 標準偏差」の範囲にデータが収まる確率は、約95%

この性質を利用すると、価格が「平均 - 1.96 × 標準偏差」以下に下落することや、「平均 + 1.96 × 標準偏差」以上に上昇することは、確率的にわずか約5%(片側でそれぞれ2.5%)しか発生しない「めったにない事象」であると言えます。

統計的根拠に基づいた売買戦略

ここまでの解説から、統計的に優位性のある取引戦略として以下のルールが導き出されます。

- 買うべきタイミング: 価格が「平均 - 1.96 × 標準偏差」以下の「めったにない安値」になったとき

- 売るべきタイミング: 価格が「平均 + 1.96 × 標準偏差」以上の「めったにない高値」になったとき

実際のFX市場で多くのトレーダーが利用する「ボリンジャーバンド」という指標も、このアプローチを視覚化したものです。

「そろそろ上がりそう」「もうすぐ下がりそう」といった感情に流されず、確率データに基づいた「めったにない価格」を狙うことで、勝率を上げる可能性を高めることができます。

【実際の数値での活用例】

先ほどの「平均値 150.00円」「標準偏差 1.20円」のデータにこの理論を当てはめてみます。

- めったにない安値の下限(95%ライン): 150.00円 - (1.96 × 1.20円) = 147.65円

- めったにない高値の上限(95%ライン): 150.00円 + (1.96 × 1.20円) = 152.35円

つまり、価格が147.65円まで下がったとしたら、それは統計的に「残り5%の確率でしか起きない売られすぎの状態(=絶好の買いシグナル)」と判断できます。

ただ「下がりそうだから売る」のではなく、数値の裏付けを持って逆張りを仕掛ける根拠になります。

「ポートフォリオ理論」とは?

FX取引で資産を安定して増やし続けるためには、1つの通貨ペア(例えば米ドル/円のみ)に全資金を投じるのではなく、複数の通貨ペアに資金を分散させる「ポートフォリオ」の考え方が必須です。

相関係数によるリスク分散

複数の通貨ペアを組み合わせた場合のリスク(標準偏差)は、通貨ペア同士の値動きの「関連性」に大きく左右されます。

この関係の強さを表す指標が「相関係数(-1から+1までの数値)」です。

- 正の相関(プラス): 一方が上がれば、もう一方も上がる傾向がある

- 負の相関(マイナス): 一方が上がれば、もう一方は下がる傾向がある

FX取引において、相関係数がマイナス(もしくはゼロ)に近い通貨ペアを組み合わせて保有すると、一方の通貨ペアで損失が出た場合でも、もう一方の利益でカバーできる可能性が高まります。

これにより、相場全体の急変時にも口座資金の激減を防ぎ、リスクをコントロールしやすくなります。

【実際の数値での活用例】

資金100万円を分散投資するケースを考えます。

- パターンA: 「米ドル/円」と「ポンド/円」に50万円ずつ投資(相関係数:+0.80の強い正の相関)

- パターンB: 「米ドル/円」と「ユーロ/米ドル」に50万円ずつ投資(相関係数:-0.60の負の相関)

パターンAは連動して動くため、円高が一気に進むと両方とも大損し、リスクはほぼ分散されません。

しかしパターンBでは、米ドルが急落して「米ドル/円」で損失が出ても、「ユーロ/米ドル」が上昇して利益を出すので、口座全体の損失を大幅に相殺(相殺効果で全体のボラティリティを約30%低減)できます。

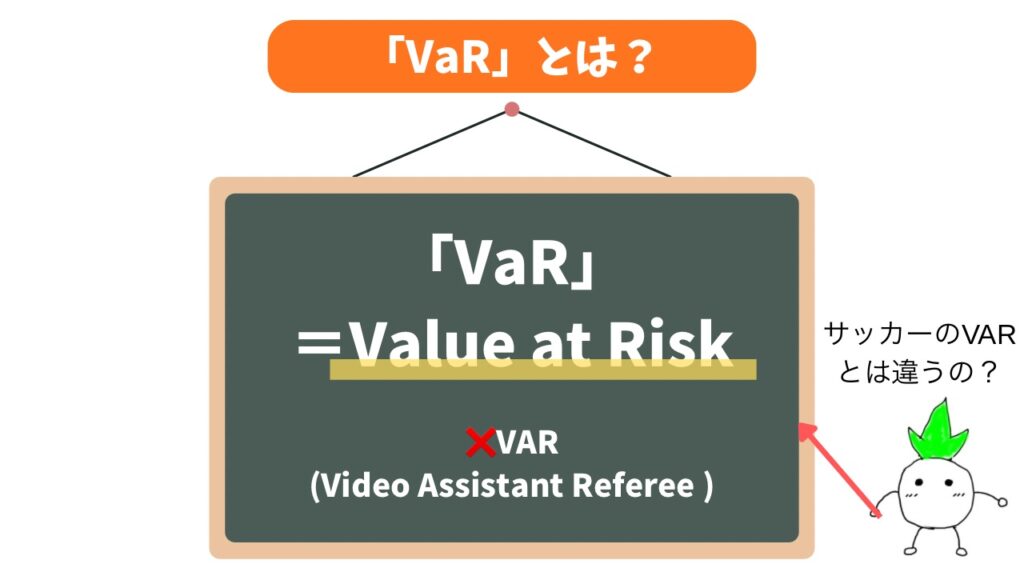

最悪の損失を最小化する「VaR」

FXはレバレッジをかけて資金の何倍もの取引ができるため、予想外の市場の急変による強制ロスカットを防ぐ資金管理が最も重要です。

強制ロスカットとは、FX取引において含み損が一定の水準に達したときに、FX会社が自動的・強制的に投資家のポジションを決済して損失を確定させるシステムのことです。

最悪の事態をあらかじめ想定するための指標が「VaR(Value at Risk:バリュー・アット・リスク)」です。

1%の確率で生じる最悪の損失額

VaRとは、ある一定の確率(例えば1%)で生じる可能性のある「最悪の損失額」を指します。

正規分布を仮定した場合、片側99%の確率をカバーするVaRは、以下の計算式で概算できます。

VaR = 平均 - 2.326 × 標準偏差

この数値を事前に把握しておくことで

「現在のポジションを持ち続けた場合、1%の確率でどれくらいの最大損失が発生し得るか」

を具体的な金額として知ることができます。

自分が設定したレバレッジやポジション量で発生し得るVaRの金額が、口座の余剰資金の中に十分に収まっているかを常に確認することが、資産を守り長期的に増やしていくためには重要です。

【実際の数値での活用例】

手元資金(証拠金)20万円で、1万ドルのポジション(約150万円相当、レバレッジ7.5倍)を保有しているとします。日次の標準偏差が1.20円(120 pips)の場合、

- 1日あたりの1%最悪の価格下落幅: 2.326 × 1.20円 = 約2.79円

- 1万ドル保有時の1%最悪の損失額(VaR): 10,000ドル × 2.79円 = 27,900円

この計算により、「99%の確率は、最悪でも1日の負けは27,900円以内に収まる」という境界線が見えます。

手元に20万円あれば、2万7千円の損失が出ても強制ロスカットにはならず、安心してポジションを維持できるという「資金の安全確認」が数字で可能になります。

為替を大きく動かす!「経済指標」の基本

ここまでは過去の「価格データ(チャート)」に基づく分析手法を解説しましたが、実際の相場では各国の政府や中央銀行の発表によって価格が大きく急変動することがあります。

為替レートの根本的な原動力となるこれらの要素を「ファンダメンタルズ」と呼びます。

なぜ経済指標で通貨は変動するのか?(金利との関係)

為替レートを動かす最大の要因は「金利」です。

お金は、金利が低い国から高い国へと流れる性質があります(より多く利息がもらえる通貨が買われるため)。

各国の中央銀行は、自国の景気が良ければインフレ(物価上昇)を防ぐために「利上げ(金利を上げる)」を行い、景気が悪ければ経済を刺激するために「利下げ(金利を下げる)」を行います。

つまり、

景気の良さを示す経済指標が発表される

→ 将来、金利が上がるかもしれない

→その国の通貨が買われて値上がりする

というメカニズムが働きます。

代表的な経済指標

FX取引をする上で、以下の指標の発表日時は必ずカレンダーでチェックしておきましょう。

- 米国雇用統計(非農業部門雇用者数・失業率)

- 概要: 毎月第1金曜日に発表される、世界中のトレーダーが最も注目する米国の経済指標です。

- 注目ポイント: 特に「非農業部門雇用者数(NFP)」の増減と「失業率」が重要です。事前予想よりも雇用者数が増えていれば「米国の景気は良い(ドル買い)」、失業率が悪化していれば「米国の景気は後退している(ドル売り)」と判断され、発表直後に為替レートが急激に上下に乱高下します。

- 消費者物価指数(CPI)

- 概要: 国民が購入するモノやサービスの価格の変動を示す指標で、インフレ(物価上昇)の状況を測ります。

- 注目ポイント: 物価が急激に上昇していると、中央銀行はそれを抑えるために利上げを行う可能性が高まるため、通貨が買われやすくなります。

- 政策金利の発表(FOMCなど)

- 概要: 米国のFRB(連邦準備制度理事会)が開く「FOMC」や、日本の「日銀金融政策決定会合」などで、実際の金利がどうなるかが発表されます。

- 注目ポイント: 発表内容だけでなく、その後の総裁の記者会見での発言内容によっても「今後の金利見通し」が推測され、相場が激しく動きます。

【実際の数値での活用例】

経済指標は、発表された数値そのものだけでなく、「事前の市場予想とどれくらいズレたか(サプライズの大きさ)」で動きます。

- 米非農業部門雇用者数(NFP)の例:

- 事前の市場予想:+15万人

- 実際の発表結果:+25万人(予想を大幅に上回る好景気)

このように予想との差が「+10万人」もあると、市場は「米国の利上げが早まる」と一瞬で判断し、発表直後のわずか数分間で米ドル/円が1円〜2円(100〜200pips)も急騰することがあります。

経済指標発表時のトレードの注意点

こうした重要指標の発表直後は、ここまで解説した「正規分布(約95%の確率で収まる範囲)」を一時的に逸脱するような想定外の値動き(ボラティリティの急拡大)が発生しやすくなります。

初心者のうちは、「重要指標の発表直前にはポジションを決済して様子を見る」か、「最悪の損失額(VaR)を計算して、急変動に耐えられる資金管理をしておく」ことがおすすめです。

まとめ

FX取引で資産を増やす可能性を上げるためには、単なる「上がるかも」「下がるかも」といった感情ベースではなく、客観的なデータを参考にすることが一番の近道です。

- 標準偏差(ボラティリティ) でリスクの大きさを測る

- 「平均 ± 1.96 × 標準偏差」 を意識し、統計的な安値・高値を見極める

- 相関係数の低い通貨ペア を組み合わせてリスクを分散する

- VaRを計算 し、最悪の損失を許容範囲内に収める資金管理を徹底する

- 重要経済指標(雇用統計など) の日程と意味を把握し、金利の動きと急変動に備える

これらの知識を前提として持つことで、変動が大きい相場でも冷静な判断が可能になります。

まずは少額から始めて、データと経済のファンダメンタルズに基づいたリスク管理を徹底して、着実に資産を増やすトレードを実践してみましょう!

FX取引を始めるならDMM FXがおすすめ!

口座開設から維持費まで完全無料で、LINEや電話による24時間体制のサポートが整っているため、初心者でも安心して取引が可能!米ドル/円やユーロ/円など豊富な通貨ペアを取り扱っており、業界最狭水準のスプレッド(取引コスト)や直感的に操作できるスマホアプリなど、快適なトレード環境が揃っています。

さらに、日々の取引をするたびにポイントが貯まり、そのポイントをそのまま現金に交換することもできます。(最大500,000円のキャッシュバックあり!)

今回学んだ内容を活かして、まずは無理のない範囲から実践に移してみてはいかがでしょうか!

コメント