「卵は一つのカゴに盛るな」という投資の格言を聞いたことはありますか?

これは、

「すべての資金を一つの資産に集中させるのではなく、複数の資産に分けて投資することでリスクを抑える」

という考えです。

この投資の格言を数学や統計学を使って論理的に証明し、最適な資産の組み合わせ方を導き出したのが「ポートフォリオ理論」です。

今回は、大学の経済学や実際の投資の場面でも登場するポートフォリオ理論について、「共分散」や「相関係数」といった統計データを用いて、初心者にもわかりやすく実践的に解説します。

ただの暗記ではなく、「なぜリスクが減るのか」という本質的なメカニズムを理解していきましょう。

ポートフォリオ理論の基礎

投資の世界では、収益率の平均を「リターン」、収益率のばらつき(標準偏差)を「リスク」と呼びます。

金融商品を一つだけ購入する場合、「期待リターン(収益率の平均)が高く、標準偏差(リスク・値動きのばらつき)が低いもの」を選ぶのが合理的ですよね。

ただ、複数の金融商品(株式や債券、外貨など)を購入して運用していく場合、単純に「単体で高リターン・低リスクな商品」ばかりを選んで集めると、市場が急変した際に一斉に値下がりし、大きな損をする危険性があります。

そこで必要になってくるのが「ポートフォリオ理論」です。

ポートフォリオ理論とは、個別資産の単体としての魅力だけを見るのではなく、「それぞれの資産がどのような連動性を持って動くか」を計算に入れる考え方です。

あえて異なる値動きをする資産を組み合わせることで、リターンを維持したままポートフォリオ全体のリスクだけを数学的に打ち消し合わせることが可能になります。

値動きの連動性を測る「共分散」と「相関係数」

2つの資産の値動きの連動性を数値化したものが「共分散」と「相関係数」です。

この2つの指標を理解することが、ポートフォリオ理論の核心となります。

共分散(Covariance)

共分散は、2つのデータの関係の方向性を表す指標です。

- 共分散がプラス(正): 一方の価格が平均より高いとき、もう一方の価格も高くなりやすい(同じ方向に動く)傾向があることを示します。

- 共分散がマイナス(負): 一方の価格が平均より高いとき、もう一方は低くなりやすい(反対方向に動く)傾向があることを示します。

しかし、共分散には「数値の大きさ自体から関連性の強さを比較できない」という欠点があります。

たとえば、日経平均株価のような桁数の大きなデータと1株数百円のデータでは、計算される共分散の桁が大きく異なってしまいます。

相関係数(Correlation Coefficient)

共分散の弱点を補い、純粋に「関係の強弱」のみを把握するために用いられるのが「相関係数」です。

相関係数は、共分散を各変数の標準偏差の積で割ることで計算されます。

相関係数は必ず「-1から+1まで」の値をとります。

- +1に近づく: 正の相関が強い(完全に同じ動きをする)

- -1に近づく: 負の相関が強い(完全に逆の動きをする)

- 0に近い: 2つの資産の値動きに関連性がない(無相関)

ポートフォリオ理論で一番大切なポイントは、

「値動きのタイミングがズレている資産を組み合わせることで、互いのマイナスを補い合って全体のリスクを小さくできる」

ということです。

それでは、ポートフォリオのグラフについて解説していきます。

ポートフォリオのグラフを読み解く

ポートフォリオ理論において、縦軸に「リターン」、横軸に「リスク(値動きの振れ幅)」をとったグラフは、「資産を組み合わせることでどれだけリスクを減らせるか(分散効果)」を視覚的に教えてくれます。

ここでは、特徴の異なる2つの株を組み合わせたとき、グラフの形がどう変化するのかを「相関係数(値動きの連動性)」ごとに見ていきましょう。

- A株: ハイリスク・ハイリターンの株(グラフの右上にある点)

- B株: ローリスク・ローリターンの株(グラフの左下にある点)

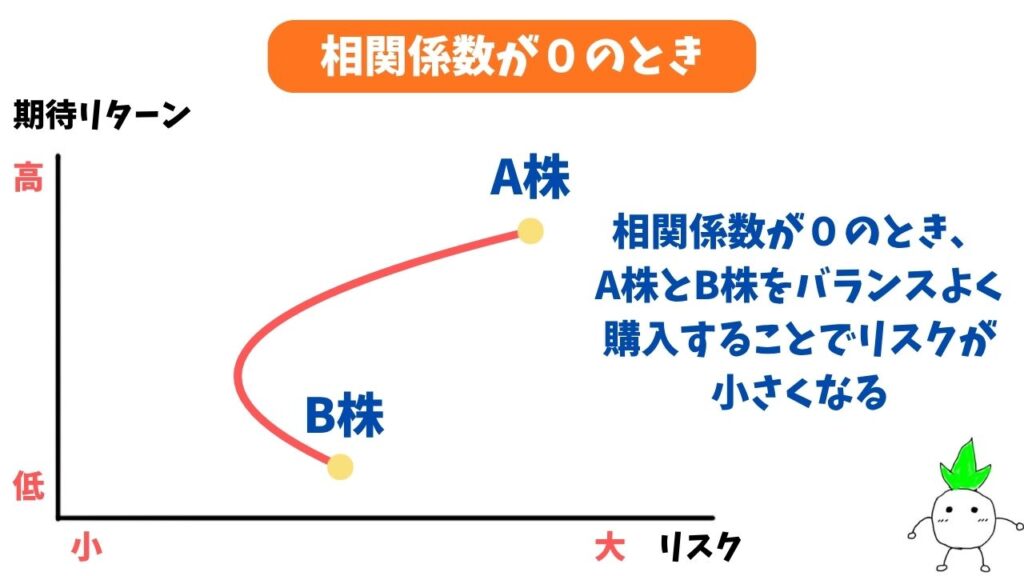

- 相関係数が「0」のとき(全く無関係に動く)

- 相関係数が「1」のとき(完全に同じ動きをする)

- 相関係数が「ー1」のとき(完全に逆の動きをする)

相関係数が「0」のとき(全く無関係に動く)

相関係数が0とは、A株とB株の値動きに何の関連性もない状態を指します。

A株が上がっているときに、B株が上がることもあれば下がることもあります。

このようにバラバラに動く2つを組み合わせると、一方が大きく値下がりしたときに、もう一方の動きが偶然そのマイナスをカバーしてくれる確率が生まれます。

その結果、2つの株のリスクを単純に足して割った平均値よりも、全体のリスク(振れ幅)が小さくなります。

グラフ上では、A株とB株を結ぶ線が左側(リスクが低い方向)に向かって程よく膨らんだ曲線(弓なりのカーブ)を描きます。

相関係数が「1」のとき(完全に同じ動きをする)

相関係数が1とは、A株とB株が常に全く同じタイミングで、同じ方向に動く状態を指します。

A株が上がればB株も上がり、下がるときも一緒です。

この場合、一方が下がったときにもう片方が助けてくれることは絶対にありません。

つまり、複数に分けて投資をしているつもりでも、「リスクを打ち消し合う効果(分散効果)」は一切得られないことになります。

そのため全体のリスクは単なる平均値(足し算)のままとなり、グラフ上ではA株とB株を結ぶ線が真っ直ぐな「直線」になります。

この場合、株の組み合わせによるリスク低減効果はゼロです。

相関係数が「ー1」のとき(完全に逆の動きをする)

相関係数がー1とは、A株とB株が完全に逆の動きをする状態です。A株が大きく下がったときには、B株が必ず値上がりして損失を補填してくれます。

この組み合わせは、マイナスの動きをもう一方のプラスが完璧に相殺してくれるため、投資の割合(比率)を最適なバランスで組み合わせることで全体のリスクを完全に「0」にすることが可能です。

グラフ上では、A株とB株を結ぶ線が左側に極端に引っ張られ、一番左端の縦軸(リスク0のライン)にピタリと接する「くの字」の直線を描きます。

以下のシミュレーターで相関係数とグラフの関係を確認してみてください!

【シミュレーター】相関係数とリスク分散の効果

※スライダーを左右に動かしてみてください。

相関係数が「1」のときは直線になりリスク分散効果はありません。数値が小さくなるにつれて曲線が左に膨らみ、「-1」のときはリスクが0になる点に達することがわかります。

分散投資の効果(ポートフォリオ効果)を数値で確認する

「相関係数がマイナスの資産を組み合わせるとリスクが減る」と言われても、ピンとこないかもしれません。

ここでは、実際の数値を当てはめて計算上どのようにリスクが激減するのかを確認してみましょう。

【実際の数値での活用例】 以下のような2つの資産XとYがあるとします。

- 資産X: 期待リターン 10.0%、標準偏差(リスク) 12.0%

- 資産Y: 期待リターン 8.0%、標準偏差(リスク) 10.0%

- XとYの相関係数: -0.75(強い負の相関がある)

もし、この資産Xと資産Yを「60%:40%」の割合で組み合わせてポートフォリオを作ったとします。

- ポートフォリオの期待リターン: (0.60 × 10.0%) + (0.40 × 8.0%) = 9.2%

- ポートフォリオの標準偏差(リスク):

(Xの割合² × Xのリスク²) + (Yの割合² × Yのリスク²) + (2 × Xの割合 × Yの割合 × Xのリスク × Yのリスク × 相関係数)

= (0.60² × 12.0²) + (0.40² × 10.0²) + (2 × 0.60 × 0.40 × 12.0 × 10.0 × -0.75)

= 約4.96%

この結果に注目してみると、

- 資産X単独のリスク・・・12.0%

- 資産Y単独のリスク・・・10.0%

だったものが、逆の値動きをする傾向がある(相関係数が-0.75)資産同士を組み合わせた結果、ポートフォリオ全体のリスクは4.96%という、どちらの単独リスクよりもはるかに低い数値になりました。

「一方が下がるともう一方が上がる」のようにお互いの損失をカバーし合うことで、リターンを9.2%に保ちながらリスクだけを減らすことに成功しています。

これこそが「分散投資の効果(ポートフォリオ効果)」です。

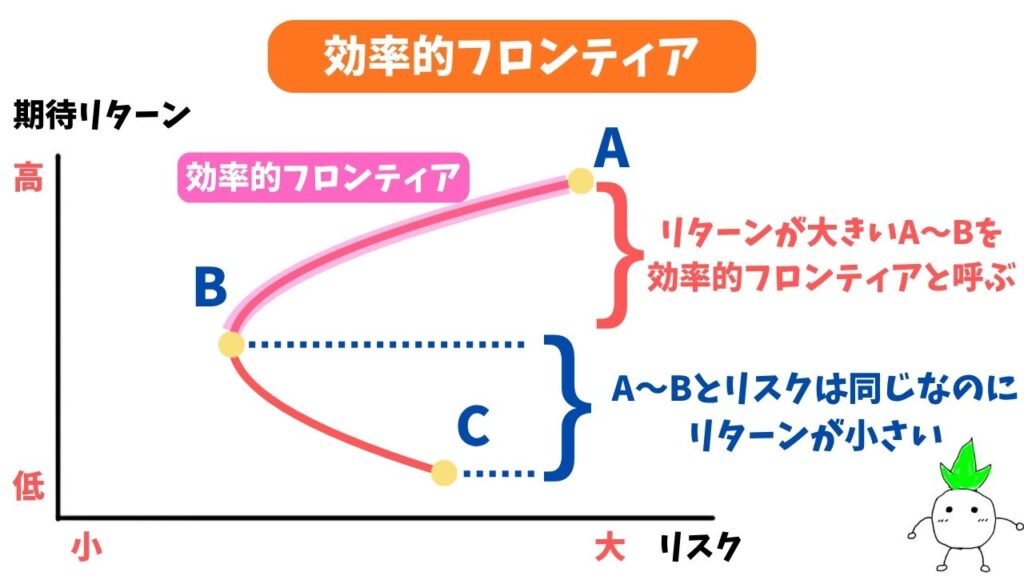

効率的フロンティアと最適ポートフォリオの選択

投資可能な資産の組み合わせは無数にあります。

横軸に「標準偏差(リスク)」、縦軸に「期待リターン」をとって、様々な組入比率のポートフォリオをグラフ上に表していくと、左側に膨らんだ傘のような曲線が描かれます。

- 効率的フロンティアとは?

- 無リスク資産と「接点ポートフォリオ」

- トービンの分離定理

効率的フロンティアとは?

同じリスク(標準偏差)をとるなら、期待リターンは少しでも大きい方が良いと考えるのが合理的ですよね。

そのため、グラフの曲線のうち「下半分の期待リターンが低い領域」は投資対象から除外されます。

この結果、グラフの左上の境界線に残った「同じリスク水準の中で最もリターンが高いポートフォリオの集合」のことを、「効率的フロンティア(有効フロンティア)」と呼びます。

投資家は、無数にある選択肢の中から、必ずこの効率的フロンティア上のどこかを選ぶことになります。

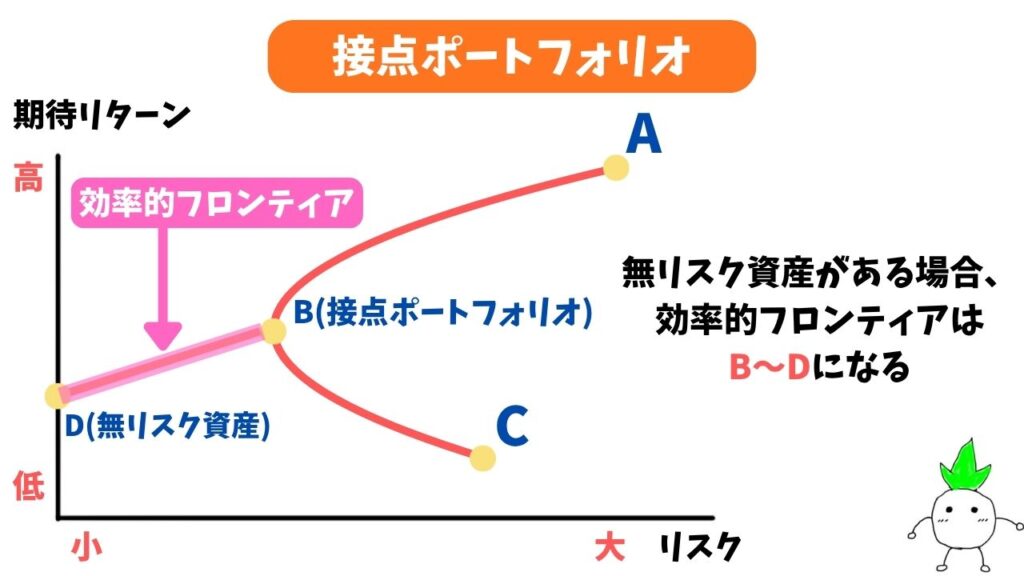

無リスク資産と「接点ポートフォリオ」

現実の金融市場には、国債や預金のような「無リスク資産(安全資産)」が存在します。

縦軸上にある「無リスク資産の利回り」の点から、先ほどの効率的フロンティアに向かって直線を引いたとき、ちょうど接する点を「接点ポートフォリオ」と呼びます。

この接点ポートフォリオが、リスク資産の組み合わせの中で「最も効率が良い(リスクあたりのリターンが最大となる)ポートフォリオ」となります。

トービンの分離定理

接点ポートフォリオと無リスク資産を組み合わせた理論を「トービンの分離定理」と呼びます。

- まず、市場全体のデータから最適な「接点ポートフォリオ」を見つける。

- 次に、投資家自身の「リスク許容度」に合わせて、手持ちの資金を「無リスク資産(国債など)」と「接点ポートフォリオ」にどれくらいの割合で振り分けるかだけを決定する。

大きく増やしたい人は資金の大半を接点ポートフォリオに投じ、安全に行きたい人は無リスク資産の割合を増やすだけで、常に最も効率的な運用を実現できます。

トービンの分離定理を具体的に解説

以下の2つの投資先があると仮定します。

- 無リスク資産(安全資産)

- 期待リターン:2.0%

- リスク(標準偏差):0%

- ※預金や国債など、収益が定まっていてリスク(ばらつき)がゼロの資産を指します。

- 接点ポートフォリオ(リスク資産の最強の組み合わせ)

- 期待リターン:10.0%

- リスク(標準偏差):15.0%

- ※株式などで構成された、リスクとリターンの効率が最も良い黄金比率のポートフォリオです。

これらの前提条件のもと、具体的に「トービンの分離定理」について解説していきます。

3人の投資家による資金配分の違い(分離定理の実践)

リスク許容度(好むリスクの大きさ)が異なる3人(手元資金が「100万円」)の投資家を比較します。

トービンの分離定理によれば、この3人が「どの株の銘柄を買うか(リスク資産の内訳)」は全員同じ(=接点ポートフォリオ)になります。

異なるのは、投資先の無リスク資産と接点ポートフォリオの「割合」だけです。

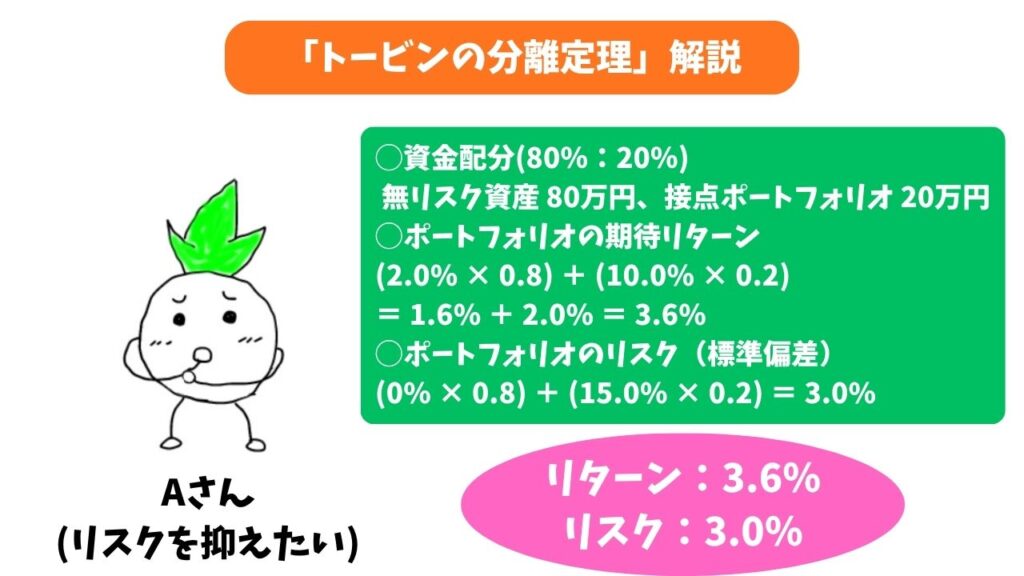

① 堅実派のAさん(リスクを抑えたい)

Aさんは、資金の大半を安全な無リスク資産に置き、少しだけリスクを取る戦略を選びました。

- 資金配分: 無リスク資産 80%(80万円)、接点ポートフォリオ 20%(20万円)

- ポートフォリオの期待リターン:(2.0% × 0.8) + (10.0% × 0.2) = 1.6% + 2.0% = 3.6%

- ポートフォリオのリスク(標準偏差):(0% × 0.8) + (15.0% × 0.2) = 3.0%

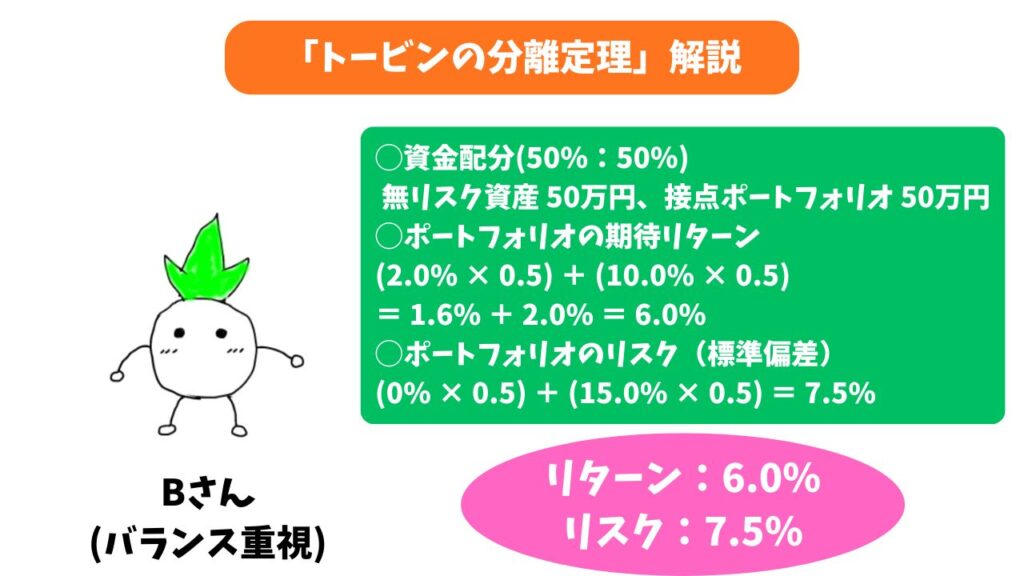

② バランス派のBさん(そこそこ増やしたい)

Bさんは、半分ずつ資金を分けてバランスをとる戦略を選びました。

- 資金配分: 無リスク資産 50%(50万円)、接点ポートフォリオ 50%(50万円)

- ポートフォリオの期待リターン:(2.0% × 0.5) + (10.0% × 0.5) = 1.0% + 5.0% = 6.0%

- ポートフォリオのリスク(標準偏差):(0% × 0.5) + (15.0% × 0.5) = 7.5%

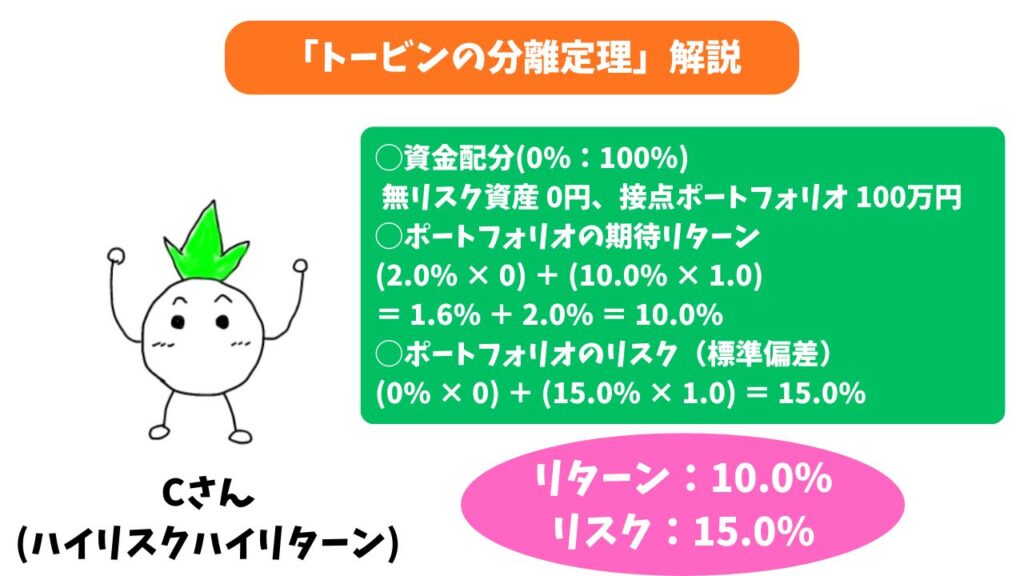

③ 積極派のCさん(リスクを取って大きく増やしたい)

Cさんは、安全資産には一切投資せず、全額を接点ポートフォリオに投じる戦略を選びました。

- 資金配分: 無リスク資産 0%(0円)、接点ポートフォリオ 100%(100万円)

- ポートフォリオの期待リターン:(2.0% × 0) + (10.0% × 1.0) = 10.0%

- ポートフォリオのリスク(標準偏差):(0% × 0) + (15.0% × 1.0) = 15.0%

数値からわかる「分離定理」の結論

上記3人の数値を比較表にまとめると以下のようになります。

| 投資家 | 無リスク資産 | 接点 ポートフォリオ | 期待リターン | リスク (標準偏差) |

| Aさん(堅実) | 80% | 20% | 3.6% | 3.0% |

| Bさん(中間) | 50% | 50% | 6.0% | 7.5% |

| Cさん(積極) | 0% | 100% | 10.0% | 15.0% |

この表から、「トービンの分離定理」は以下のことがわかります。

- 銘柄選びに悩む必要はない

→ AさんもBさんもCさんも「どの株を買うか」という点に対しては、全員同じ「接点ポートフォリオ」をそのまま使っている。

堅実派だからといって「ローリスク・ローリターンの株」を個別に探す必要はない。 - リスクの調整は「現金の割合」だけで行う

→ 無リスク資産を混ぜる割合を変えるだけで、全体の期待リターンとリスクがきれいな比例関係に変化する。

結論として、トービンの分離定理とは、

「投資において私たちがするべきことは

1. 市場全体で最も効率の良いリスク資産の組み合わせ(接点ポートフォリオ)を作ること

2. 自分が許容できるリスクの大きさに合わせて、手元の現金をどれくらいそのポートフォリオに投じるか(予算配分)を決めること

の2つに分けられる(分離される)」

という理論であることがわかります。

まとめ

投資をする際、「個別に見てリターンが大きく、リスクが小さい銘柄をたくさん買えば安全」と考えがちです。

しかし、それらが似たような値動きをする銘柄ばかりだった場合、市場が急変した際に一斉に値下がりして大きな損失になる可能性があります。

そこで重要になるのが「ポートフォリオ理論」です。

相関係数がマイナス1に近い(完全に反対の値動きをする)銘柄同士を組み合わせることで、期待できるリターンを保ちながら全体としてのリスクを下げる効果を得ることができます。

- 関連性を測る: 共分散で方向性を知り、相関係数で連動の強さを測る。

- 相関の低いものを組み合わせる: 株式と債券、国内資産と海外資産など、逆の値動きをしやすい(相関係数が低い)資産を組み合わせることで、リターンを犠牲にせずにリスクだけを減らす。

- 効率的フロンティアを意識する: リスクとリターンのバランスが最も優れた組み合わせを探る。

これらの統計的なアプローチを取り入れることで、感情や直感ベースではなく論理的な資産形成が可能になります。

ぜひ、今回紹介した「ポートフォリオ理論」を活用して、効果的な分散投資を実践してみてはいかがでしょうか!

コメント