ビジネスにおいて、利潤を最大化するためには何が必要だと思いますか?

事業を成長させる上では「売上」がとても大事ですが、この他にも、

「どれくらい売れば黒字になるのか」

「目標とする利益を出すためには何個売ればいいのか」

といった、「コストと利益の構造」を正確に把握することが非常に重要です。

それを把握するためには「CVP分析」という手法が効果的です。

今回は、コスト・販売量・利益の関係を読み解くCVP分析の基本から、CVP分析を活用した経営の意思決定について、具体的な数値を用いながらわかりやすく解説します。

利潤最大化とは

CVP分析の解説の前に、まずは利潤最大化について解説します。

利潤最大化とは、

企業が得る総収益から総費用を差し引いた「利益(利潤)」を、可能な限り最も大きくするための企業行動

を指します。

ビジネスにおいては「売上最大化」と混同されがちですが、売上を伸ばすために

- 多額の広告費を投じる

- 売上数のために値引きを行う

などを行うと、収益だけでなく費用も大きくなり、結果として利益は減少してしまう可能性があります。

利潤最大化を達成するためには、単に販売数量や売上高を追うのではなく、「商品が1つ売れたらいくら手元に残るのか」という収益の構造と、「事業を維持するために最低限いくらかかるのか」というコストの構造のバランスを最適化しなければなりません。

この「コストと収益の最適なバランス」を見つけて利益をシミュレーションするための管理会計の手法が次に解説するCVP分析です。

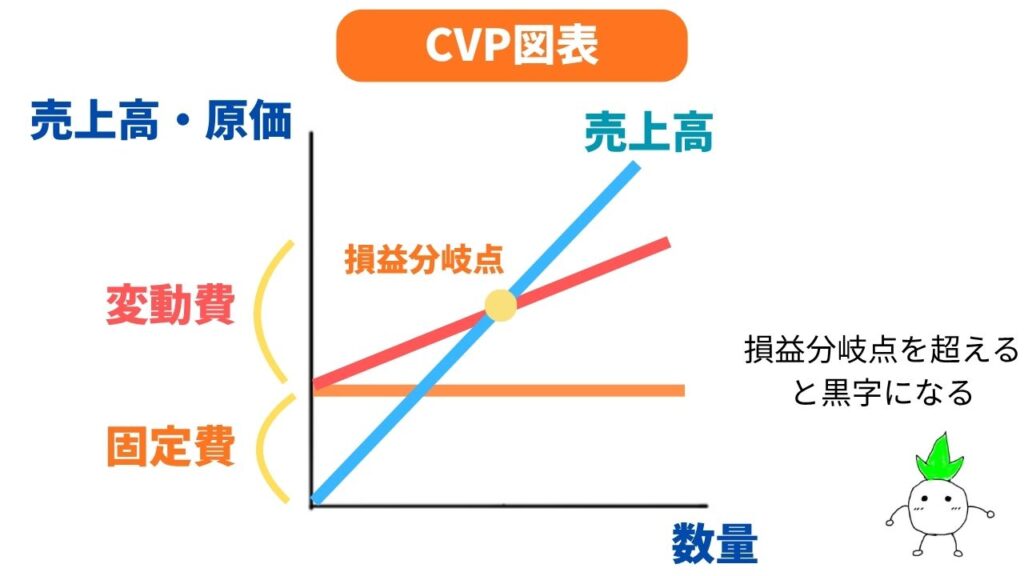

CVP分析の解説

CVP分析とは、

- 原価(cost: C)

- 営業量(volume: V)

- 利益(profit: P)

の関係を分析する手法です。

CVP分析は、主に利益計画の設定において、

「期待利益の算定」

「目標利益を得るのに必要な売上高・販売量の算定」

「利益改善策の評価」

に利用されます。

CVP分析を行うためには、まず費用を以下の2つに分類する必要があります。

- 固定費(FC): 売上や営業量の増減に関わらず、一定して発生する費用。

- 変動費(VC): 売上や営業量に比例して変動する費用。

また、売上高から変動費を差し引いたものを「貢献利益(限界利益)」と呼びます。

それでは、以下で具体例を用いながら解説します。

- 固定費とは?

- 変動費とは?

- 損益分岐点と目標利益達成点の計算

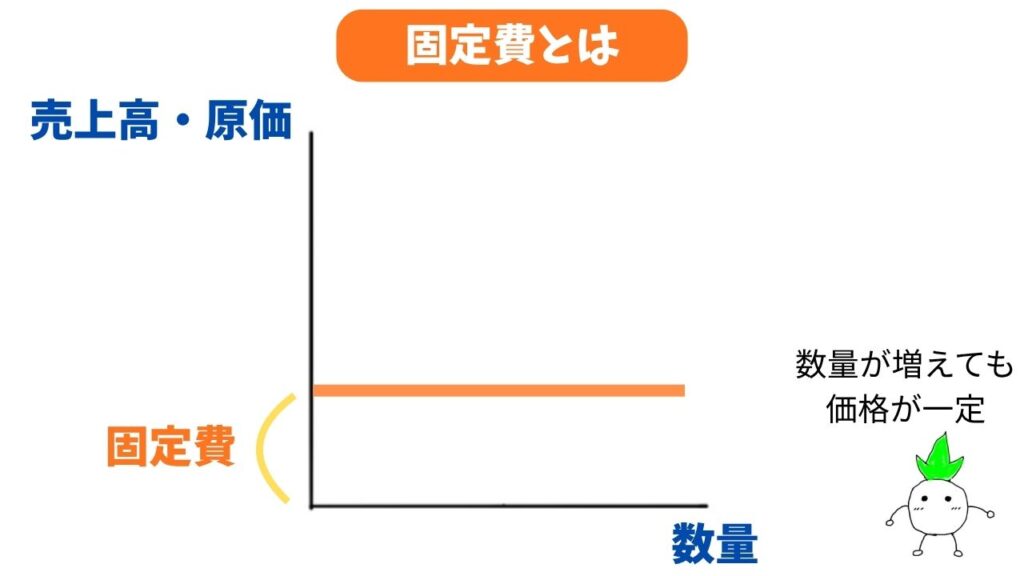

固定費とは?

固定費とは、「商品を製造しなくても毎月必ず決まってかかる費用」です。

具体例として、会社の家賃、設備のリース代、社員の基本給、会社のホームページ維持費などが挙げられます。

また、固定費はビジネスにおける「超えなければならない最低限の壁」の役割を持ちます。

もし固定費が高い場合、黒字化するためには会社の売上を大きくする必要があります。

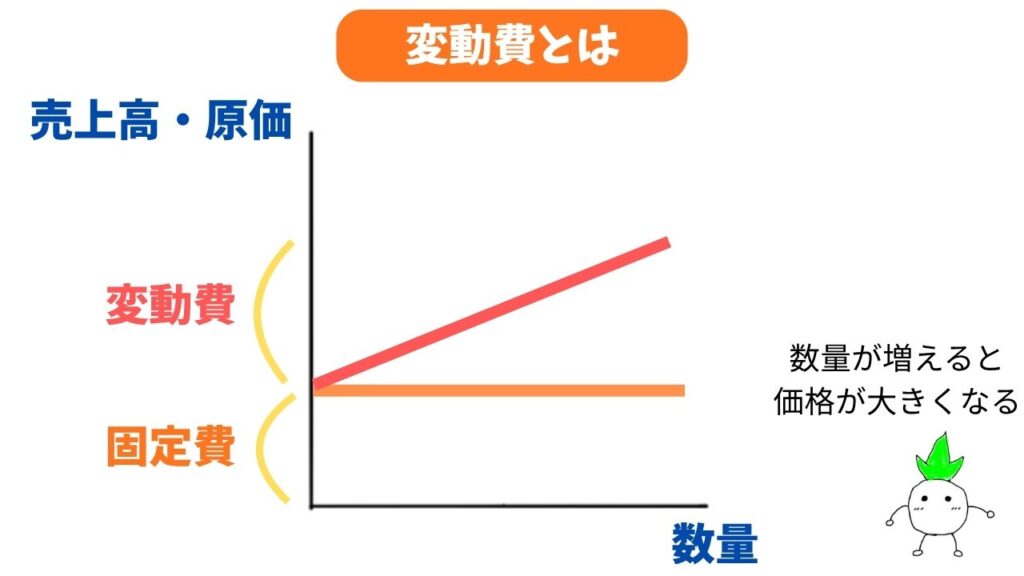

変動費とは?

変動費は「商品を製造すればするほど、比例して増えていく費用」です。

具体例として、材料費や商品の梱包代、販売手数料などが挙げられます。

変動費は固定費とは異なり、商品を1個作るごとに確実に一定額ずつ費用が積み上がっていきます。

変動費をいくらに抑えるかが、「商品が1個売れたときに、固定費の回収にいくら貢献できるか」を大きく左右します。

損益分岐点と目標利益達成点の計算

利益がゼロになる(売上高と総原価が一致する)営業量を「損益分岐点」と呼びます。

この損益分岐点を使って、特定の目標利益を達成するための営業量を計算することも可能です。

ここでは、具体的な数値を用いて計算してみましょう。

あるお菓子屋さんがショートケーキを販売していると仮定します。

- 販売価格(@S):500円

- 単位あたり変動費(@VC):200円

- 単位あたり貢献利益(@S ー @VC):300円

- 固定費(FC):120,000円

- 目標利益(P):120,000円

① 損益分岐点販売量の算定

公式:損益分岐点販売量 = 固定費 ÷ (販売価格 – 単位あたり変動費)

計算:120,000円 ÷ (500円 ー 200円) = 400個

つまり、ケーキを400個販売した時点で赤字から脱却し、利益がゼロになります。(販売数が401個から黒字へ転換する)

② 目標利益達成点販売量の算定

公式:目標利益達成点販売量 = (固定費 + 目標利益) ÷ (販売価格 – 単位あたり変動費)

計算:(120,000円 + 120,000円) ÷ 300円 = 800個

このことから、目標である12万円の利益を出すためには、ケーキを800個販売する必要があることがわかります。

CVP分析を使った経営向上

CVP分析は、経営を向上させるための「利益改善策」を検討する上で非常に有効です。

全体的な利益計画を設定する際、期待利益が目標利益に達しない場合は、

「売上高、変動費率、固定費などの一部 or 全部が変化した場合に営業利益がどのような影響を受けるのか」

を分析(感度分析)し、利益改善策を探求します。

利益を改善(利潤を最大化)するための具体的な方策としては、以下のようなものが挙げられます。

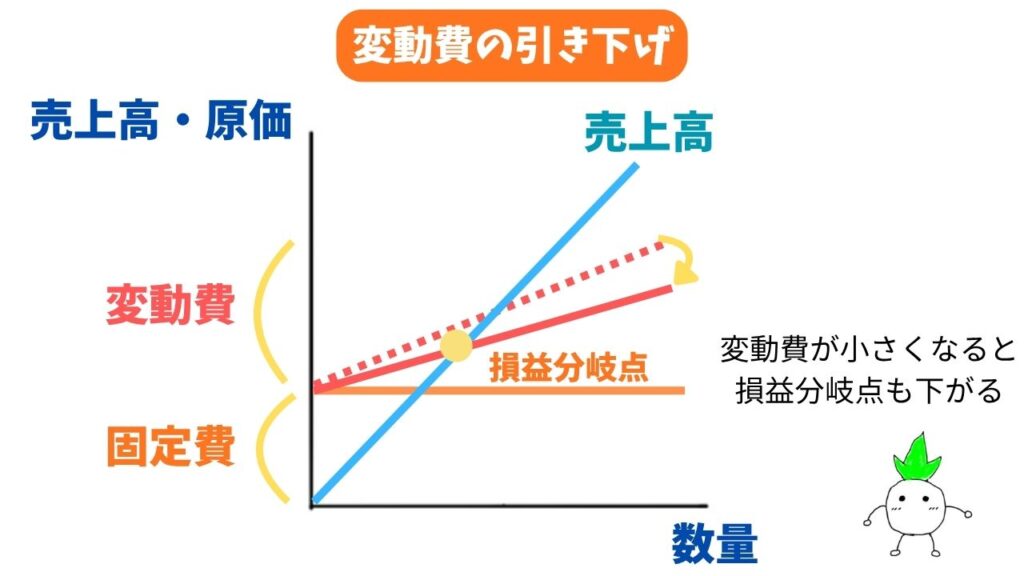

- 変動費の引き下げ(原価の引き下げ): 材料の仕入先の変更による材料単価の低減や、作業方法の改善による作業時間の短縮などが考えられます。

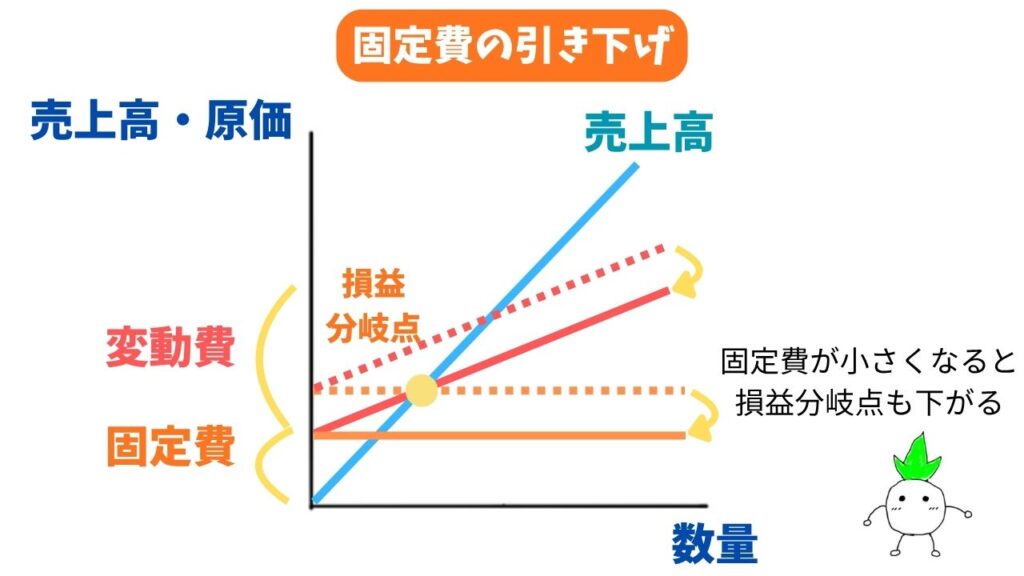

- 固定費の引き下げ: 広告宣伝費等のマネジド・コストの節約や、遊休資産や不要資産の売却によるコミテッド・コストの削減などが挙げられます。また、外注・下請・パートの積極活用によって固定費の変動費化ができれば、営業利益を確保できる可能性が高まります。

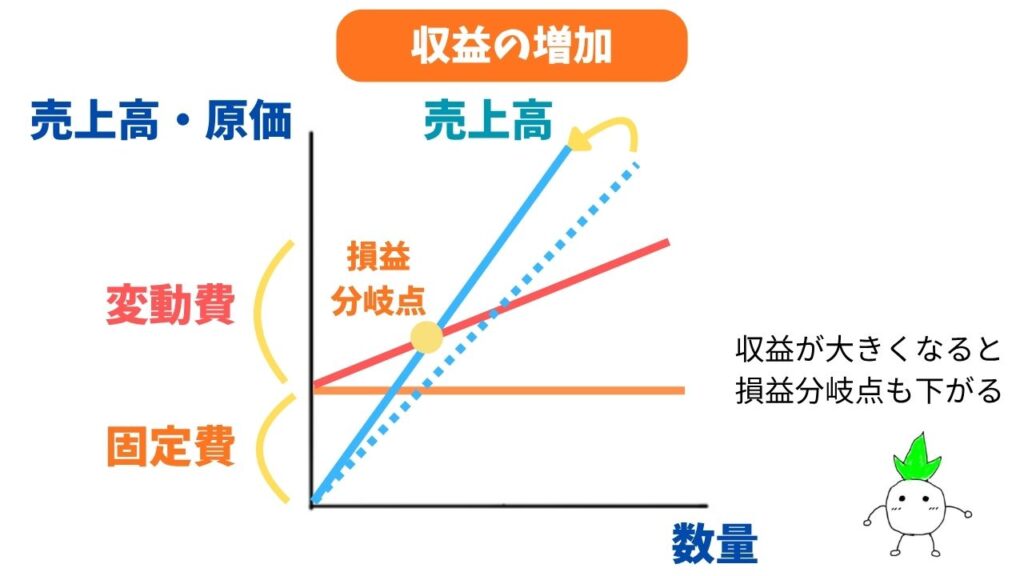

- 収益の増加: 値引の縮小による販売単価の引き上げや、販売拠点の増設による販売数量の増加などが有効です。

これらについて、先ほどのケーキを用いて具体的に解説します。

① 変動費の引き下げ(原価の引き下げ)

② 固定費の引き下げ

③ 収益の増加(販売価格の引き上げ)

- 販売価格:500円

- 単位あたり変動費:200円(1個あたりの貢献利益:300円)

- 固定費:120,000円

- 現在の販売量:800個(売上高400,000円)

- 現在の営業利益:120,000円

現在と同じ「800個」を販売したと仮定して、3つの改善策を実行すると利益がどう変化するかを見てみます。

① 変動費の引き下げ(原価の引き下げ)

材料の仕入先を見直すなどして、変動費を200円から150円(50円削減)にしたとします。

- 1個あたりの貢献利益:500円 ー 150円 = 350円にアップ

- 新しい営業利益:(350円 × 800個) ー 120,000円 = 160,000円

原価をたった50円下げただけで、利益は元の12万円から4万円もアップします。

② 固定費の引き下げ

不要なリースの解約や家賃交渉などで、固定費を120,000円から90,000円(3万円削減)にしたとします。

- 新しい営業利益:(300円 × 800個) ー 90,000円 = 150,000円

固定費を削った3万円分が、そのままダイレクトに利益に上乗せされます。

また、損益分岐点も400個から300個(90,000円 ÷ 300円)に下がるため、赤字リスクも大きく減ります。

③ 収益の増加(販売価格の引き上げ)

ブランド力を高め、値引きをやめて販売価格を500円から550円(50円値上げ)にしたとします。

- 1個あたりの貢献利益:550円 ー 200円 = 350円にアップ

- 新しい営業利益:(350円 × 800個) ー 120,000円 = 160,000円

こちらも変動費の削減と同じく、利益が4万円アップします。

このように数字を当てはめると、

「どこをテコ入れすれば一番効率よく利益が上がるか」

が客観的に判断できるようになります。

CVP分析を活用したリスク管理

また、CVP分析は事業のリスク管理にも直結します。

- 安全余裕率(M/S): (売上高 – 損益分岐点売上高) ÷ 売上高 × 100で計算され、売上高がどれだけ落ち込むと利益はゼロになるのかを明らかにします。

- 経営レバレッジ係数(DOL): 貢献利益 ÷ 営業利益で測定され、企業経営における固定費の利用程度を測定する尺度です。固定費が存在するため、売上高が少し変化するだけで利益は大きく変化し、DOLの値が大きい(固定費の利用程度が高い)ほど経営リスクが大きいといえます。

今の事業が「不測の事態(売上減少)」に対してどれくらい耐える力があるかを、2つの指標で数値化します。

① 安全余裕率(M/S)

② 経営レバレッジ係数(DOL)

① 安全余裕率(M/S)

「今の売上が何%落ちたら赤字(利益ゼロ)になるか?」を示す指標です。

- 現在の売上高:400,000円(800個)

- 損益分岐点売上高:200,000円(400個 × 500円)

- 計算式: (400,000円 ー 200,000円) ÷ 400,000円 × 100 = 50%

安全余裕率が50%ということは、「今の売上が半分(50%)に激減しても、ギリギリ赤字にはならない」という非常に安全性の高い状態であることを示しています。

② 経営レバレッジ係数(DOL)

「売上が少し変化したとき、利益がどれくらい大げさに変化するか(固定費の重み)」を示す指標です。

- 現在の貢献利益:240,000円(800個 × 300円)

- 現在の営業利益:120,000円

- 計算式: 240,000円 ÷ 120,000円 = 2.0

DOLが2.0ということは、売上が10%落ちると、利益はその2倍の「20%落ちる」ことを意味します。 (※実際、売上が10%減って36万円になると、利益は9.6万円になり20%減ります)

固定費の割合が高いビジネスほどこの数値が大きくなり、

「ハイリスク・ハイリターン(売れれば利益が大きいが、少し売上が落ちると利益が激減する)」

な状態であることが数字でわかります。

CVP分析を使った経営の意思決定

CVP分析は、単一の製品だけでなく複数の製品を扱っている企業の戦略策定や、限られた経営資源をどう配分するかという「業務的意思決定」において非常に役立ちます。

ここでは、複数の製品を組み合わせた「セールス・ミックス」の具体例を用いて解説します。

① 複数製品の損益分岐点分析(基本セットの考え方)

複数種類の製品がある場合、製品ごとの販売量の構成比率が一定であると仮定してCVP分析を行います。

例えば、以下のような2つの製品(ショートケーキ・ロールケーキ)を販売しているとします。

- ショートケーキ: 販売価格 500円、単位あたり変動費 200円(単位あたり貢献利益 300円)

- ロールケーキ: 販売価格 1,500円、単位あたり変動費 800円(単位あたり貢献利益 700円)

- 固定費: 月額 120,000円

- 販売量の構成比率: ショートケーキ:ロールケーキ = 4:1

この場合、ショートケーキを4個、ロールケーキを1個という組み合わせを「基本最小セット」と考えます。 1セットあたりの貢献利益は、(300円 × 4個)+(700円 × 1個)= 1,900円となります。

ここから損益分岐点となるセット数を求めると、

120,000円(固定費)÷ 1,900円(1セットあたりの貢献利益)≒ 63.16セット

になります。

つまり、完全に赤字を脱却するためには、

- ショートケーキ・・・253個(63.16セット × 4個)

- ロールケーキ・・・64個(63.16セット × 1個)

を販売すればよいという具体的な目標値がわかります。

② 最適セールス・ミックスの決定(利益の最大化)

企業が種々の制約のもとで、営業利益を最大にする生産販売の組合せを決定することを「最適セールス・ミックスの意思決定」と呼びます。

生産・販売能力が一定な短期を前提とするため、固定費は埋没原価として扱い、営業利益を最大化するには「貢献利益」を最大化すればよいと考えます。

販売する製品の優先順位を決める際、制約条件が1つの場合は、

「共通の制約条件1単位当たり貢献利益の大きい製品から優先的に生産販売」

することが原則です。

さらに、実際のビジネス現場のように共通の制約条件が2つ以上ある場合は、「線型計画法(LP法)」という手法を利用して意思決定を行います。

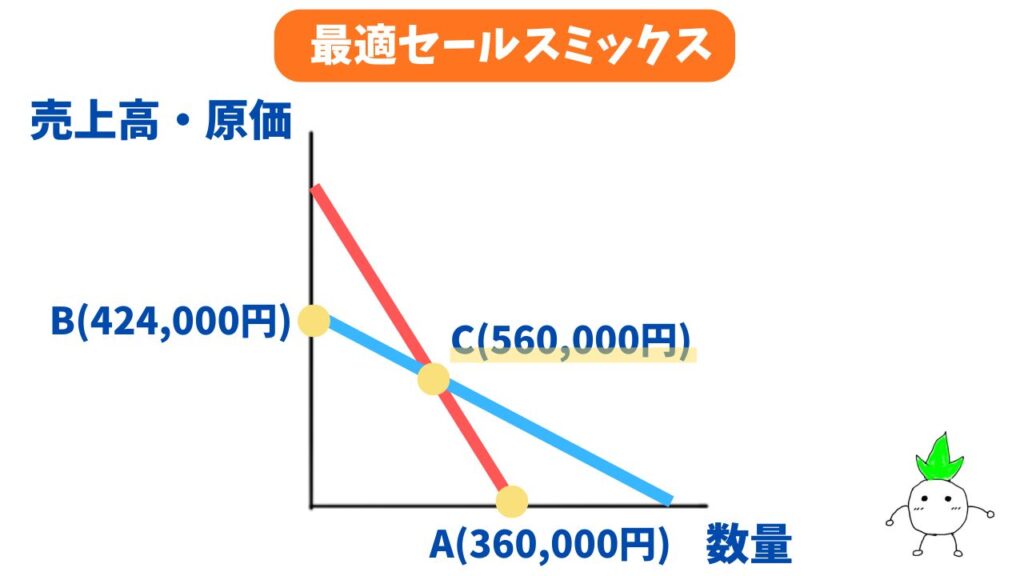

街のケーキ屋さんの1ヶ月の稼働時間をモデルに、ケーキを複数個まとめた「1ロット(製造単位)」の数値を使って解説します。

- ショートケーキ(1ロット): 1ロットあたりの貢献利益 6,000円 (製造に必要な直接作業時間:1時間/ロット、機械[オーブン]稼働時間:2時間/ロット)

- ロールケーキ(1ロット): 1ロットあたりの貢献利益 8,000円 (製造に必要な直接作業時間:3時間/ロット、機械[オーブン]稼働時間:1時間/ロット)

- 共通の制約条件(1ヶ月の限界): パティシエが働ける総作業時間は160時間まで、オーブンを稼働できる総時間は120時間まで

このように労働時間(パティシエ)と設備稼働時間(オーブン)の2つの制約がある場合、グラフ分析によってすべての制約条件を満たす領域を図示します。

そして、その限界ライン上にある生産パターンにおける貢献利益の合計値を計算して、それが最大となる組み合わせを選択します。

この条件で計算すると、以下の結果になります。

- パターンA(ショートケーキのみを限界まで生産): オーブンの限界(120時間 ÷ 2時間)により60ロットが上限。 総貢献利益:6,000円 × 60ロット = 360,000円

- パターンB(ロールケーキのみを限界まで生産): パティシエの作業限界(160時間 ÷ 3時間)により53ロットが上限。 総貢献利益:8,000円 × 53ロット = 424,000円

- パターンC(両方を組み合わせて最適なバランスで生産): 作業時間と機械時間の両方を最も効率よく使い切るポイントを計算すると、ショートケーキ40ロット、ロールケーキ40ロットとなります。 総貢献利益:(6,000円 × 40ロット)+(8,000円 × 40ロット)= 560,000円

一見、1ロットあたりの利益が高いロールケーキだけを作った方が儲かりそうに見えますが、パティシエの手間(作業時間)がかかりすぎるため、そればかり作るとオーブンが空いてしまいます。

逆にショートケーキばかりだとパティシエの手は空くのにオーブンの順番待ちが発生します。

それぞれの資源の制約を考慮し、両方を40ロットずつバランスよく組み合わせた「パターンC」のときが、お店全体で一番大きな利益(560,000円)を生み出せることが数字で証明できます。

これが「最適セールス・ミックス」です。

このように、複数の制約条件がある中でも、1個あたりの貢献利益と制約条件の消費量をモデル化して分析することで、

「限られた資源の中で、どの製品を何個ずつ作って売れば会社全体で一番利益が出るか」

を、客観的な数値に基づいて決定できるようになります。

まとめ

いかがでしたでしょうか?

利潤最大化は、すべての企業が目指すべきゴールですが、それを達成するためには自社のコスト構造と収益構造を正確に理解する必要があります。

そのため、CVP分析を活用することで、「固定費」「変動費」「販売価格」という3つの変数をコントロールし、目標利益を達成するための明確な販売目標を設定することができます。

また、感度分析を通じて「どこを改善すれば最も利益が増えるのか」を確認したり、安全余裕率や経営レバレッジ係数によって事業のリスクを定量的に評価することも可能です。

このように、CVP分析というデータに基づいた科学的なアプローチを取り入れることで、勘や経験に頼る経営から脱却して、より効果的に利潤最大化と持続的な経営向上が可能になります。

簿記・会計学でもよく登場する論点なので、ぜひマスターしてみてはいかがでしょうか

コメント