企業が利益を正確に把握したり、効果的なコストダウンを図ったりする際に欠かせないのが「原価計算」ですよね。

実務においてはもちろんのこと、原価計算は簿記・会計学の学習においても非常に重要なテーマです。

しかし近年、顧客ニーズの多様化などによる製造環境の変化に伴って、従来の原価計算だけでは正確なコストが把握しきれなくなり、新たに「ABC(活動基準原価計算)」や「ABM(活動基準管理)」という手法が登場しました。

ただ、このABCやABMについては、

「聞き馴染みがなく、なんだかよくわからない…」

と感じる人も多いのではないでしょうか。

そこで今回は、ABCとABMの基本概念から、なぜ従来の手法ではなくABCが選ばれるのか、そして実際の数値を用いた具体的な計算例までをわかりやすく解説します!

ABC(活動基準原価計算)とは?

ABC(Activity-Based Costing)とは、「活動基準原価計算」と呼ばれる原価計算の手法です。

製造活動に伴って発生するコストを、単なる生産量や作業時間ではなく、「活動(アクティビティ)」という単位を基準にして割り当てるのが最大の特徴です。

ABCでは、以下の「2段階の手続」によって各製品が負担すべき原価を適切に割り当てます。

- 第1段階(資源原価の活動への割り当て): 資源の消費によって発生した製造間接費を、「資源ドライバー」によって「活動」というコスト・プールに割り当てます。

- 第2段階(活動原価の製品への割り当て): 各活動に集計された原価を、「活動ドライバー(各製品がどれだけの活動を消費したかを表す数値)」を用いて、最終的な製品に割り当てます。

このように、ABCではコストが発生する要因(コスト・ドライバー)を細かく設定し、より実態に即した原価の配賦を行います。

ただ、「なぜABCが必要なの?」と疑問に思うかもしれません。

次に、従来の原価計算と比較して、なぜABCが優れているのかを解説します。

なぜABCが優れているのか?(従来の手法との比較)

なぜ、従来の原価計算ではなくABCが必要とされているのでしょうか?

その理由は、製造環境の変化と、従来手法による「製品原価の歪み」にあります。

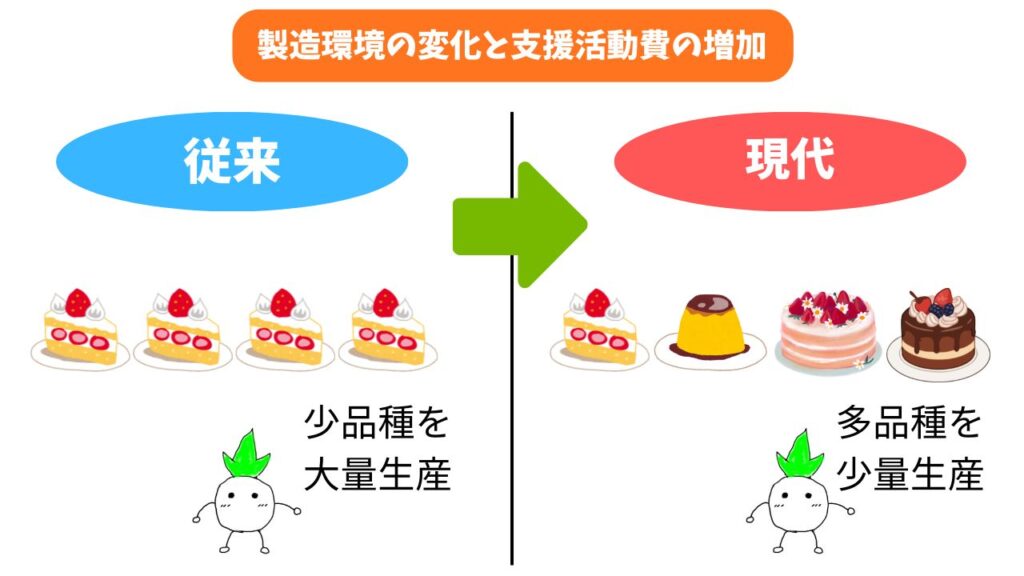

製造環境の変化と支援活動費の増加

現代の企業は顧客のニーズの多様化に応えるため、少品種大量生産から多品種少量生産へと移行しています。

それに合わせるため、品質検査や段取(金型の取り替えなど)、社内運搬といった「製品の製造を支援する活動」が増加し、支援活動費としての製造間接費が増えました。

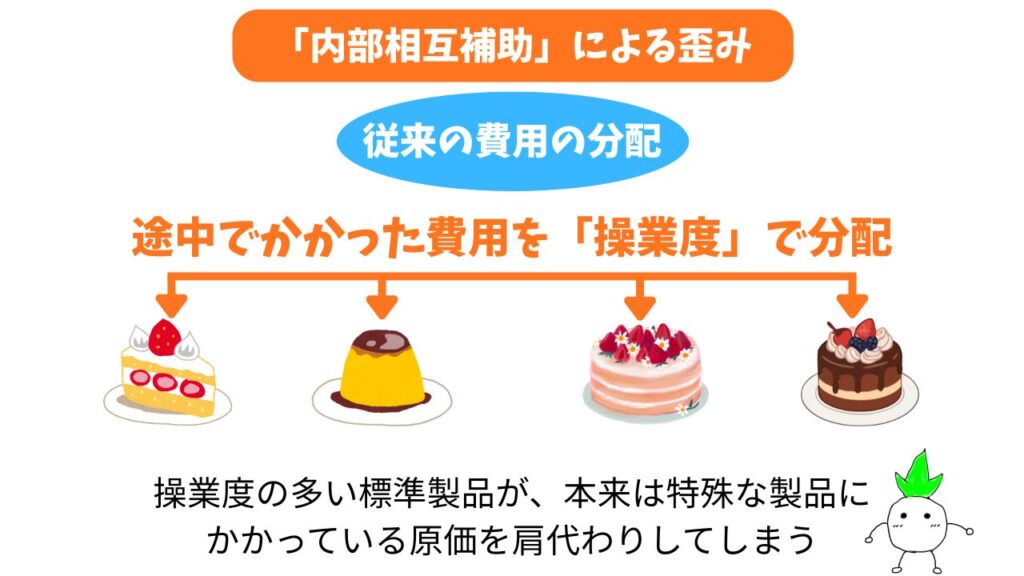

従来の原価計算の欠点:「内部相互補助」による歪み

伝統的な原価計算では、製造間接費を機械作業時間や生産量といった「操業度」を基準にして各製品に割り振りしていましたが、この方法には大きな欠点があります。

大量に生産する「標準製品」と、少量のみ生産する「特殊製品」がある場合、本来は特殊製品の方が品質検査や段取などの支援活動を多く必要とします。

それにもかかわらず、従来手法では操業度ベースて原価を割り当てるので、作業時間が長い標準製品に多くの支援活動費が割り振られてしまいます。

結果として、操業度の多い標準製品が、本来は特殊製品にかかっている原価を肩代わりしてしまう(=内部相互補助)という現象が起きてしまいます。

これにより、

「標準製品は不当に高い価格が設定され、費用がかかっているはずの特殊製品は低すぎる価格で販売されてしまう」

という、企業にとって深刻な事態を招く危険があります。

ABCは、この原価の歪みを解消できる点で非常に優れています。

【数値で解説】ABCを使った具体的な計算例

では、実際に数値を使って「従来の原価計算」と「ABC」の違いを見てみましょう。

ある街のケーキ屋さんで、以下の2種類のケーキを製造・販売しているとします。

- 定番のショートケーキ(標準製品): まとめて作れるため、手間がかかりません。 (1ヶ月の生産量 1,000個 / パティシエの作業時間 100時間 / 品質チェック・段取りの回数 10回)

- 特注デコレーションケーキ(特殊製品): アレルギー対応や似顔絵など、1個ずつ特別な対応が必要です。 (1ヶ月の生産量 50個 / パティシエの作業時間 50時間 / 品質チェック・段取りの回数 50回)

ここで、アレルギー成分の確認や特別なラッピングなど、製品を支援するためにかかった今月の「特注対応・品質チェック費(支援活動費)」が合計300,000円だったとします。

この30万円を、従来の手法とABCでそれぞれケーキに割り振ってみましょう。

① 伝統的な原価計算による配賦(作業時間を基準)

従来の手法では、発生した費用(300,000円)を、全体の作業時間(150時間)で割って振り分けます。すると、作業1時間あたり2,000円となります。

- ショートケーキの負担額: 2,000円 × 100時間 = 200,000円

- 特注ケーキの負担額: 2,000円 × 50時間 = 100,000円

【ここが問題】 特注ケーキの方が品質チェックや特別な段取りの回数が多い(50回)にもかかわらず、「全体の作業時間が短いから」という理由だけで、負担額が10万円で済んでいます。

逆に、定番のショートケーキが20万円も負担させられており、売れ筋のショートケーキが特注ケーキのコストを肩代わり(内部相互補助)しているという歪みが生じています。

② ABCによる配賦(チェック回数を基準)

一方のABCでは、コストを発生させている本当の原因(コスト・ドライバー)である「品質チェック・段取りの回数」を基準にして配賦します。

費用(300,000円)を全体のチェック回数(60回)で割ると1回あたり5,000円となり、これを各ケーキのチェック回数で振り分けます。

- ショートケーキの負担額: 5,000円 × 10回 = 50,000円

- 特注ケーキの負担額: 5,000円 × 50回 = 250,000円

【ABCの効果】 ABCを用いることで、実際に多くの手間(活動)を消費した特注ケーキに、適切な原価(25万円)が割り当てられました。

従来の計算方法では「特注ケーキも安く作れている」と錯覚してしまいますが、ABCで分析することで

「実は特注ケーキは非常にコストがかかっており、今の価格のままでは赤字になるかもしれない(値上げや業務改善が必要)」

という、正確な経営判断(意思決定)ができるようになります。

ABM(活動基準管理)とは?

正確なコストを把握するABCに対して、その情報を「経営改善やコスト削減」に活用する管理手法をABM(Activity-Based Management:活動基準管理)と呼びます。

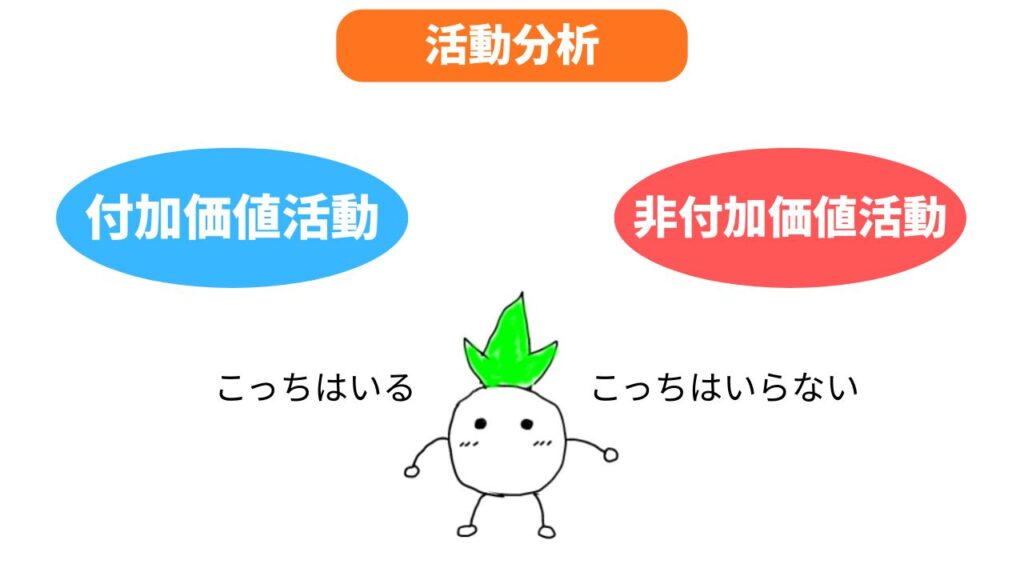

- 活動分析: 企業の活動を、顧客満足の向上に必要な「付加価値活動」と、そうでない「非付加価値活動」に識別します。

- コスト・ドライバー分析: その活動原価がなぜ発生しているのか、発生原因を深く分析します。

- 業績分析: 業績測定尺度を設定し、改善が達成されているかを測定・分析します。

ABCが「原価をどう製品に割り当てるか」という原価割当視点であるのに対し、ABMは「最適なプロセスをどう構築するか」というプロセス視点を持っています。

ABMは上記の3つのステップで進められますが、先ほどの「特注ケーキ」のコスト(1回5,000円のチェック・段取り費)が高すぎたケーキ屋さんを例に、具体的に見ていきましょう。

ステップ1:活動分析(ムダの洗い出し)

まず、特注ケーキを作るための「活動」を、お客様が価値を感じる「付加価値活動」と、価値を生まない「非付加価値活動」に分けます。

- 付加価値活動(残すべき活動): アレルギー対応の特別なスポンジを焼く、リクエストされた似顔絵をチョコで描くなど。(お客様がお金を払ってでもしてほしいこと)

- 非付加価値活動(減らすべき活動): 何度もスタッフ間で確認する時間、オーブンの温度設定を変える(段取り)時間など。

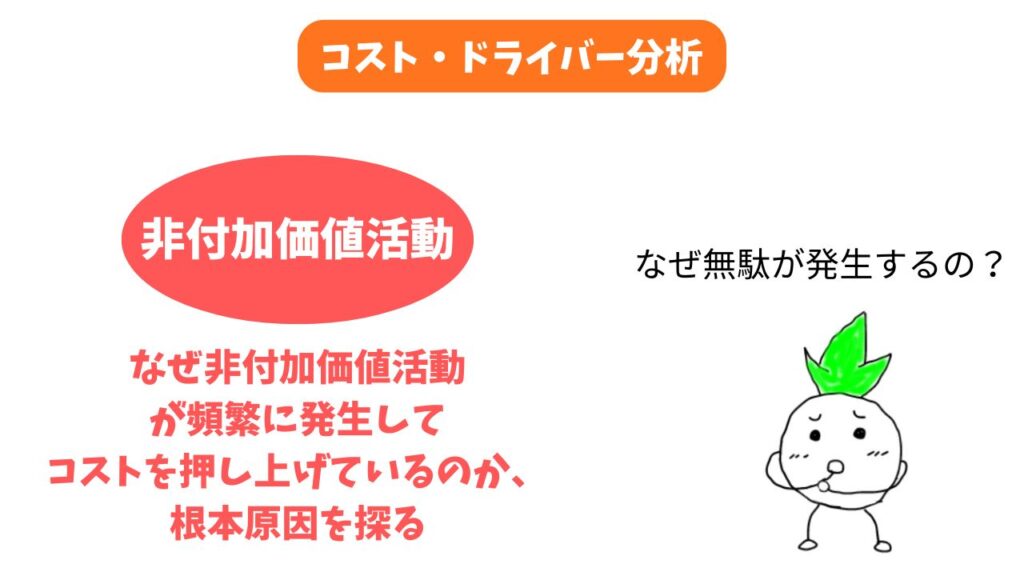

ステップ2:コスト・ドライバー分析(根本原因の特定)

次に、なぜその「非付加価値活動(ムダな確認や段取り)」が頻繁に発生し、コストを押し上げているのか、根本原因を探ります。

例えば、

「特注ケーキのオーダーがうまくスタッフに伝わっていない」

「いつでもバラバラのタイミングで作ろうとしているから、オーブンの温度調整が何度も発生している」

という根本原因が見えてきます。

ステップ3:業績分析(改善策の実行と測定)

原因がわかれば、業務プロセスを改善し、それが達成できているかを測定します 。

- 改善策: 「特注専用のチェック式オーダーシート」を導入して確認の手間をゼロにする。また、特注ケーキを作る時間を「毎日14時〜15時」に固定し、オーブンの温度変更(段取り)を1日1回にまとめる。

- 測定(KPI): これにより、「1個あたりの段取り・確認時間」をこれまでの60分から15分に短縮することを目標(業績測定尺度)とし、毎月チェックしていきます。

このように、ABCによって「特注ケーキのコストが高い」という事実を発見し、ABMによって「オーダー方法や作る順番を変える」という具体的なアクションに繋げることで、ケーキ屋さんの利益率は向上します。

現代の企業においては、

「絶えず業務プロセスを見直し、非付加価値活動を除去・縮小する」

ことが、利潤最大化のための不可欠なステップとなっています。

ABC・ABM導入の課題

製品の正確なコストをあぶり出し、経営改善に直結する非常に強力なABCとABMですが、導入にはいくつかの限界や課題も存在します。

実際に個人事業主や企業がこれらを導入する際には、以下の点に注意して進めることが成功の鍵となります。

課題①:情報収集と運用に多大なコストがかかる

ABCの最大のネックは、導入と維持に手間(コスト)がかかることです。

従来の計算方法とは異なり、「どの活動に何分かかったか」「何回チェックしたか」といったコスト・ドライバー(原価を発生させる要因)のデータを細かく集計し続ける必要があります。

特に、ABCを継続的に利用する場合は、さらに多くの情報収集・運用コストが発生します。

【導入時の注意点:最初から完璧を目指さず、小さく始める】

コストダウンのためにABCを導入したのに、そのデータを集めるための人件費で赤字になってしまっては本末転倒ですよね。

そのため、導入時は「費用対効果を慎重に検討する」ことが極めて重要です。

最初からすべての業務を細かく計測しようとするのではなく、まずは

「利益が出ているか怪しい特注品」

「明らかに手間がかかっている特定の工程」

など、製品原価の歪みが大きそうな部分に絞って(小さく)スタートするのがおすすめです。

課題②:すべてのコストを完璧に割り振れるわけではない(ABCの限界)

ABCは万能というわけではありません。

工場施設全体を維持するための活動(工場支援レベル)で発生するコストのように、どう頑張っても「適切なコスト・ドライバー(割り振るための明確な基準)を見出せないコスト」が存在するという限界があります。

【導入時の注意点:割り切りを持ち、無理な配賦をしない】

例えば、ケーキ屋さんの「店舗の家賃」や「店長の基本給」などは、ケーキの個数や段取り回数に直接結びつけるのが困難です。

このような共通費用に対して無理やり複雑な基準を作って割り振ろうとすると、計算が複雑化するだけでかえって判断を誤る原因になります。

「直接結びつけられない費用は、全体の共通コストとして割り切る」

というスタンスを持つことも、ABCを実務で機能させるための大切なポイントです。

まとめ

多品種少量生産や顧客ニーズの多様化が進む現代において、作業時間や生産量のみを基準とする「従来の原価計算」では実態と合わなくなり、売れ筋商品の利益を圧迫するような「製品原価の歪み」が生じるようになりました。

こうした背景から登場し、注目を集めているのが「ABC」と「ABM」です。

- ABC(活動基準原価計算): コストが発生する本当の原因(活動・手間)を基準に配賦を行い、製品ごとの「正確なコスト」をあぶり出す手法。

- ABM(活動基準管理): ABCで可視化されたデータを活用し、ムダな活動(非付加価値活動)を削減して「業務プロセスを最適化」する経営管理手法。

このように、原価計算は単なる集計作業ではありません。

簿記・会計学における非常に重要な学習テーマであることはもちろん、実際のビジネスの現場(実務)においても、企業の利益水準や意思決定、さらに経営そのものに大きな影響を与える強力な武器となります。

ぜひ、今回学習したABCとABMの考え方を、今後の学習や実際のビジネスの現場で活かしてみてはいかがでしょうか!

コメント